Tax-IA Bulletin

Bulletin nr: 2019-39

To : The clients and company web site

From : Independent Advisors/ Tax

Date : November, 22nd 2019

Subject: 7193 sayılı Dijital Hizmetler Vergisi Kanunu Hakkında

24.10.2019 tarihinde TBMM’ye sevk edilen Dijital Hizmet Vergisi Kanunu ve Bazı Vergi Kanunlarında Değişiklik Yapılması Hakkında Kanun Teklifi Plan ve Bütçe Komisyonu’nun ardından Genel Kurul’da görüşülmüş ve 21.11.2019 tarih ve 7193 sayılı Kanun olarak kabul edilmiştir. Resmî Gazete’de yayımlanması ile birlikte yürürlüğe girmesi beklenmektedir. Kısa kısa;

- Kanun Teklifi 128 sıra sayısıyla 27nci Yasama Döneminin üçüncü yılında TBMM’de görüşülmüştür.

- Kanunun genel gerekçesi ve Plan ve Bütçe Komisyonu’nda değişen maddelerine aşağıdaki linkten ulaşabilirsiniz. https://www.tbmm.gov.tr/sirasayi/donem27/yil01/ss128.pdf

- Kanun Teklifi Ak Parti’li 99 imza sahibinin imzasıyla TBMM’ye sevk edilmiştir.

Konuyla İlgili Önceki Bültenlerimiz

Kanun teklifinin içeriğiyle ilgili olarak 22 Ekim 2019 tarihli 2019-26 numaralı bültenle, sonrasında Meclis’e sevk edilen Teklifte yapılan ilave düzenlemeler ve değişiklikler ile ilgili olarak 24 Ekim 2019 tarihli 2019-27 numaralı bültenimizle ve son olarak TBMM Plan ve Bütçe Komisyonunda yapılan değişiklikler ile ilgili olarak da 5 Kasım 2019 tarih ve 29 numaralı bülten ile ilave bilgiler vermiştik.

Kanunun genel gerekçesine göre;

Dijital hizmet vergisi ihdası ve buna bağlı esasların düzenlenmesi; genel bütçe geliri olarak tahsil edilmek üzere konaklama vergisi ihdas edilmesi, yüksek gelir gruplarından daha fazla vergi alınması, sporculara yönelik vergi düzenlemeleri yapılması, Türkiye sınırları içinde bulunan ve emlak vergisine esas bina vergi değeri veya Tapu Kadastro Genel Müdürlüğünce belirlenmiş değeri 5 milyon TL ve bu tutarı aşan mesken nitelikli taşınmazlardan ‘Değerli Konut Vergisi’ alınması, faaliyet ve görev alanı kapsamında yer alan tarımsal ürünlerle ilgili olmak üzere, üretimin yetersiz olması nedeniyle ürün fiyatlarında meydana gelebilecek olağanüstü dalgalanmalar gibi acil durumların önlenmesi veya ürünlerde fiyat istikrarının sağlanması amacıyla ilgili bakanın onayı ve Toprak Mahsulleri Ofisi Genel Müdürlüğünün ithalat yoluyla yapacağı tarımsal ürün alımları ile buna ilişkin hizmet alımlarının ceza ve ihalelerden yasaklama hükümleri hariç 4734 sayılı Kanuna tabi olmaması; 2020-2022 Yeni ekonomi programında yer alan bütçe büyüklükleri ve bütçe dengesi çerçevesinde oluşan finansman ihtiyacının karşılanması ve Hazine nakit rezerv düzeyinin artırılması amacıyla sene başında yılı Bütçe Kanunu ile belirlenen net borç kullanım tutarının artırılması, 5510 sayılı Kanun kapsamında aylık bağlananlara yersiz olarak ödenen tutarların terkininin sağlanması; Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu ile ilgili esasların belirlenmesi, vergi müfettişi istihdamını genişletme yönünde düzenleme yapılması amaçlanmıştır. Ek : 1

Yasalaşma Süreci

- Kanun teklifi 18 sayfa 54 madde ve 8353 kelime iken kanunlaşan metin 18 sayfa 54 madde ve 8430 kelimeden oluşmaktadır. Teklif metninde yer alan 2 madde Genel Kurul’da çıkarılmış yerine 2 madde eklenmiştir.

- Kanun Genel Kurul’da büyük ölçüde Plan ve Bütçe Komisyonu’ndan geldiği şekliyle kabul edilmiştir.

- Bilindiği üzere Kanun teklifi TBMM Plan ve Bütçe komisyonundan geçmiş ve 2/2312 Esas numaralı Rapor olarak yayımlanmıştı. Komisyonda 3 oturumda uzun bir mesai ile 29 saat görüşme yapılmış olup yazılan 661 sayfa görüşme tutanağı TBMM web sayfasından incelenebilmektedir.

https://www.tbmm.gov.tr/develop/owa/komisyon_tutanaklari.goruntule?pTutanakId=2405

- Komisyonda geçen bu uzun görüşmelerde, spor hakemlerine yönelik istisna ile, kontratı devam eden sporculardan alınacak gelir vergisine yönelik bir miktar lehe düzenleme yapılmış, konaklama vergisinde nispi vergi oranı yerine maktu tutarlar belirlenmiş ve ilave vergi yükü yaratan diğer vergiler ile ilgili önemli bir revizyon yapılmamıştı.

- Komisyonda yapılan değişiklikleri italik olarak aşağıda sizler için özetlemiştik. Bu kez Genel Kurul’da yapılan değişiklikleri de takip kolaylığı olması açısından her bir maddenin altına ayrıca ekliyoruz.

- Ekte yer alan teklif edilen metin ve 7193 sayılı Kanun metninde yapılan temel farklılıklar renklendirilerek gösterilmiştir. Genel Kurulda yapılan eklemeler Kanun metninde koyu olarak, yazım veya ifade değişiklikleri boyalı olarak, çıkarılan ifadeler kırmızı olarak işaretlenmiştir. Sunulan Taslak Kanun metninde Plan ve Bütçe

Komisyonunda yapılan değişiklikler koyu olarak, Genel Kurul’da yapılan yazım veya ifade değişiklikleri boyalı olarak, çıkarılan ifadeler ise kırmızı olarak işaretlenmiştir. Şimdi ayrıntılara geçelim

Yapılan Değişiklikler

- %7,5 oranında alınacak olan dijital hizmet vergisi, (bu verginin mükellefleri Türkiye’de dijital hizmet sağlayıcıları olacak ve bunların, Türkiye’de işyeri ve daimî bir temsilcisinin olup olmamasına bakılmayacaktır.) Söz konusu vergi OECD ülkelerinin getirdiği ve Google Tax olarak anılan vergiye benzemekte olup, oran olarak biraz daha yüksektir. Dünya çapında 750 milyon EURO ve Türkiye’de 20 milyon TRY’den düşük cirosu olanlar bu vergiden muaf olacaktır.

- Plan ve Bütçe Komisyonunda Kanun Teklifinin 1nci maddesinin 2nci fıkrasında yapılan değişiklikle birinci fıkrada sayılan hizmetlere yönelik dijital ortamda verilen aracılık hizmetlerinin sadece dijital hizmet sağlayıcıları tarafından verilmesi durumunda vergiye tabi olduğu hususu netleştirilmiştir.

- Genel Kurul’da ise esaslı bir değişiklik yapılmamış olmakla birlikte, Kanun’da sayılan hizmetlere yönelik dijital ortamda dijital hizmet sağlayıcıları tarafından verilen aracılık hizmetlerinden elde edilen hasılatların da dijital hizmet vergisine tabi olduğu özellikle yazılmıştır.

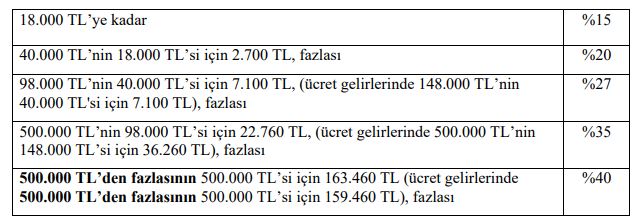

- 2019 yılı gelirleri dahil, en son dilimi %40’a çıkacak olan yeni gelir vergisi tarifesi, (tarifede dilim sayısı 5’e çıkmakta ve 500.000TL üzeri kazançlar için %40 gelir vergisi öngörülmektedir. Türkiye’de halihazırda %15, 20, 27, 35 olan oranlara ilaveten %40 oranı öngörülmektedir) (2019 yılında elde edilen ücret gelirleri için mevcut tarife uygulanacaktır)

- 500.000TL üzeri gelirler için %40 oranında nihai gelir vergisi oranı uygulanacaktır. Gelir Vergisi sistematiğimizde yer alan 7 gelir unsurundan sadece ücretler için bir miktar kayırmacı maliye politikası korunmuştur. 500.000TL gelir için ücretliler lehine 0.8% vergi avantajı ortaya çıkmaktadır.

- Bu konuda Plan ve Bütçe Komisyonunda bir değişiklik yapılmamış olup metin redaksiyona tabi tutulmuştur.

Tablo aşağıda yer almaktadır.

Madde metni genel kurulda değişikliğe uğramamıştır.

- Belli rakamı geçen ücretlilerin gelir vergisi beyan yükümlülüğüne alınması söz konusu olacaktır, (2020 yılı ve sonraki yıllarda elde edilen ve 4. Dilimi aşan ücretler için beyanname verilmesi öngörülmektedir) Türkiye’de beyannameli mükellef sayısı çok az olduğu için bazı vergi indirimlerinden yararlanamayan ücretliler için bu imkân doğmaktadır.

- Basına yansıyan ilk Teklifte kurumlar vergisi oranlarının azaltılması öngörülmüştü. Aşağıda yer alan düzenleme TBMM’ye sunulan metinde yer almamıştır.

- (2018-2019-2020 için %22 olarak öngörülen kurumlar vergisinin 2020 için %20 olması ve takip eden yıllarda %18’e düşürülmesi planlanmaktaydı-finansal kuruluşlar %22 ile devam edecekti ve halka açık şirketler için halka açılması sonrası ilk 5 yıl kurumlar vergisinin 2 puan indirimli olarak uygulatılmasına Cumhurbaşkanı tarafından karar verilebilecekti. Bu maddeler Teklifte yer almamaktadır.)

- 5 milyon TL üzerindeki konutlardan alınacak değerli konut vergisi, (10 milyon TRY’den daha değerli konutlardan %1 oranında bir vergi alınması planlanmaktadır. 5- 7,5 milyon TRY arası vergi oranı binde 3, 7,5-10 milyon TRY arası ise vergi oranı binde 6 olarak öngörülmektedir.)

- Teklif edilen metinde yer alan 30 ve 31 nci madde ile Harçlar Kanunu’nda harca esas değerin tespitinde Tapu ve Kadastro Genel Müdürlüğünün yaptığı veya yaptırdığı değerleme sonucu bulunan değerlerin de esas alınması öngörülmüşken, Genel Kurul’da bu iki madde Kanun metninden çıkarılmıştır.

- Kambiyo muamelelerinde oranı artan BSMV, (Halen binde 1 olan oranın binde 2 olması düşünülmektedir.)

- Telif kazançlarında istisna ve stopaj uygulamasında değişiklik yapılmaktadır. (2020 ve sonraki yıllarda kazanılan belli tutarı aşan gelirler için istisna uygulaması kaldırılmaktadır. Beyanname verilirken tarifenin 4. gelir dilimine bakılacaktır. Bunun altında geliri olanlar için stopaj nihai vergi olurken bu rakamı geçenler ise gelir vergisi beyannamesi vermek zorunda kalacaklardır.) Daha önceden telif kazançlarının tutarına bakılmaksızın tamamı tevkif suretiyle vergilendirilmekteydi.

- Döviz getirili menkul kıymetlerden elde edilen gelirlerde stopaj oran farklılaştırması öngörülmektedir.

- Kanun yolundan vazgeçme, izaha davet ve uyumlu mükellef indirimi, uzlaşma ve cezada indirim gibi konularda düzenlemeler yapılması öngörülmektedir.

- Spor yarışmalarını yöneten hakemlere ödenen ücretlerdeki gelir vergisi istisnasının kaldırılması ve bu ücretlerin de artık gelir vergisine tabi olması öngörülmüştü.

- Plan ve bütçe komisyonunda yapılan değişiklikle amatör spor yarışmalarını yöneten hakemlere ödenen ücretler (basketbol ve voleybol spor dallarının en üst liglerinde görev alanlar hariç) gelir vergisinden istisna olmaya devam edecektir.

- Genel Kurulda da istisnanın revize edilerek devamına karar verilmiştir.

- Personelin günlük ulaşım bedelinin 10 TL’yi aşması halinde, aşan kısım ücret olarak gelir vergisine tabi olacaktır.

- Sporcuların vergilendirme rejimi 2023 yılı sonuna kadar uzatılmakta, %15 olan en yüksek stopaj oranı %20’ye çıkarılmakta ve 4. gelir dilimini aşan sporculara yıllık gelir vergisi beyannamesi verme yükümlülüğü getirilmektedir.

- Bu konuda Plan ve Bütçe Komisyonunda 22nci maddeye aşağıdaki fıkra eklenerek, yapılan düzenlemenin mevcut sözleşmeler için uygulanmaması imkânı getirilmiştir.

- Geçici 72 nci maddenin birinci fıkrasının (a) bendinin (1) numaralı alt bendinde ve ikinci fıkrasında bu maddeyi ihdas eden Kanunla yapılan değişiklik, 1/11/2019 tarihinden önce akdedilerek geçerlilik kazanmış sporcu sözleşmeleri kapsamında yapılan ücret ödemelerine uygulanmaz. Daha önceki sözleşmeler kapsamında yapılan ücret ödemeleri için geçici 72 nci maddenin değişiklik öncesi hükümleri uygulanır. 1/11/2019 tarihinden önceki sözleşmelere ilişkin olarak 1/11/2019 tarihinden sonra yapılan süre uzatımı ve ücreti etkileyen değişiklikler bu kapsamda değildir.”

- Sporcu ücretlerinden tevkif yoluyla alınan gelir vergisinin belli amaçlarla kullanılmak üzere iade edilmesi mekanizmasının kaldırılması planlanmış ancak Genel Kurul’da revize edilerek kabul edilmesine karar verilmiştir.

- İlk metinde olmayan sigortacılık, SGK, kamu ihale, kamu finansmanı, seyahat acentaları birliğine ilişkin bazı maddelerin de Kanun Teklifine eklendiği görülmektedir.

- GVK’nın 94 ncü maddesine eklenmesi planlanan fıkra değişikliğe uğramış olup karşı tarafa yükletilen vekalet ücretini (icra ve iflas müdürlüklerine yatırılanlar dâhil) ödeyenler tarafından gelir vergisi tevkifatı yapılacağı hüküm altına alınmıştır. Teklif edilen metinde karşı tarafa yükletilen vekalet ücretlerinde (icra ve iflas müdürlüklerine yatırılanlar dahil) ödemekle yükümlü olanlar ve ödemenin avukatın müvekkiline yapılması durumunda ise müvekkil tarafından tevkifat yapılması öngörülmüştü.

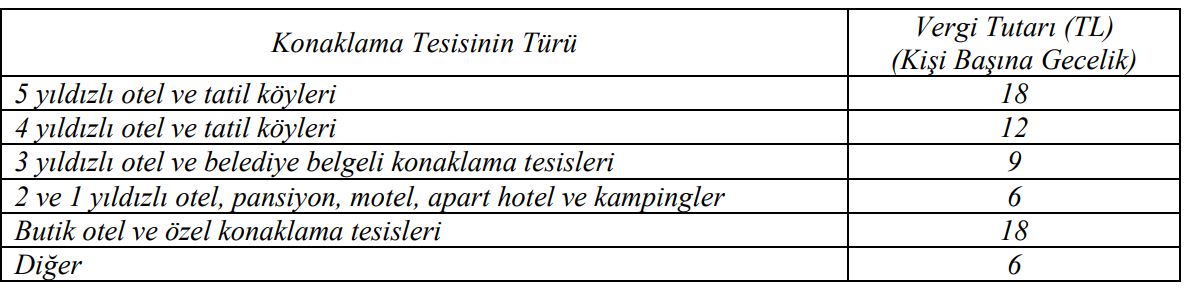

- Ülkemizde şu ana kadar uygulama imkânı olmayan yen bir konaklama vergisi önerilmektedir. (2020’de %1, takip eden yıllarda %2) (Avrupa’da ve çoğu yabancı ülkede olan bir vergi türü olup ciddi gelir kaynağı olarak görülmektedir.)

- Plan ve Bütçe Komisyonunda bu konuda, değişiklikler yapılarak yukarıda yer alan nispi vergileme yerine maktu vergileme öngörülmüş 12 yaşından küçük çocuklara verilen geceleme hizmetleri istisna kapsamına alınmış ve konaklama vergisinde kamu kurum ve kuruluşlarına ait olup bunlar tarafından işletilen misafirhane ve eğitim tesislerinde verilen geceleme hizmetleri istisna kapsamından çıkarılarak rekabet eşitsizliğinin önüne geçilmiş ve dağ ve yayla evi gibi kırsal turizm tesislerinde verilen geceleme hizmetleri de madde metnine

eklenmiştir.

- Ancak Genel Kurulda yapılan düzenlemeler ile ilk teklif edilen vergileme yöntemi olan 2020 yılı için %1 ve takip eden yıllarda %2 nispi vergi alınması kararlaştırılmıştır. Bunun yanında Genel Kurul’da bazı ifade değişiklikleri yapılmıştır.

- Vergi müfettişlerinin çalışma, performans, gruplar arası geçiş ve sınav başarısına göre ilk atamalarına ilişkin sistematiğin değiştirilmesi planlanmaktadır.

- Teklifteki bir konu da kiralık araçlara ilişkin alım, kiralama ve buna ilişkin vergiler ve masrafların gerçek kişiler veya şirketler tarafından gider olarak kabul edilmesine sınırlama getirilmesidir. Bu konuda 2020 sonrası için enteresan düzenlemeler bulunmaktadır.

- Taşıtlara ilişkin giderlerin indirim kısıtlaması ticari kazanç mükellefleri için 1995 yılında yapılan düzenlemeyle kaldırılmıştı. Öncesinde binek otomobillerin ve şahsi & ailevi ihtiyaçlar için kullanılan taşıtların amortisman ve diğer giderlerinin yarısının indirilmesi mümkündü.

- Bu kapsamda olmak üzere, halihazırda zirai kazanç sahiplerinin işletmeye dahil olup aynı zamanda şahsi & ailevi ihtiyaçlar için kullanılan taşıtların giderlerinin yarısı kabul edilmektedir.

- Kanun teklifinde bu konuda aylık kiralamalarda 5.500TL kira gideri kısıtlaması, satın alınan binek otomobillerde gider yazılabilecek ÖTV+KDV tutarının 115.000TL ile sınırlandığı ve taşıt masraflarının %70’inin gider kabul edildiği görülmektedir. Söz konusu giderlerin %30’unun kanunen kabul edilmeyen gider olmasından dolayı ödenmiş olan KDV’ler için bir düzeltme ve matraha ilave olup olmaması gerektiği konusu uzun zaman tartışılmaya ve ihtilaf yaratmaya aday bir konu olarak görünmektedir.

- Son olarak, ÖTV ve KDV hariç maliyetin 135.000TL, vergi dahil veya ikinci el alımlarda 250.000TL’ye kadar binek otomobillerin amortisman tutarı gider yazılabilecektir. Bu kısıtlamalar serbest meslek erbabı için de geçerli olacaktır.

Yasa TBMM’de kanunlaşmış olup Resmî Gazete’de henüz yayımlanıp yürürlüğe girmemiştir.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Saygılarımızla,

Leave a Reply

Want to join the discussion?Feel free to contribute!