Tax-IA Bulletin

Bulletin nr: 2019-57

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : December, 31st 2019

Subject: 2020 Yılında Bizi Neler Bekliyor.

2019 yılı mali gündem çok yoğun geçti. 2020 yılında bizleri neler bekliyor, kısa kısa özetlemek istedik. Sirkülerimizin kolay okunması için başlıklar halinde yer verdik.

- Muhtasar Beyanname ile SGK Prim Bildirgesi birleşiyor.

- İhracat bedellerinin yurda getirilmesi ve bankalara satılma zorunluluğuna ilişkin düzenlemenin uygulama süresi 6 ay uzatılmıştır.

- Bazı avukatlık hizmetlerinde KDV Oranı % 8’e düşürülmüştür. 2007/13033 Sayılı Karar’a ekli (II) sayılı listenin “B) Diğer Mal ve Hizmetler ” bölümünün sonuna, “Aile mahkemeleri, tüketici mahkemeleri ve çocuk mahkemelerinin görev alanına giren davalar ve işler, vesayet davaları ve işleri; bu davalara bağlı kanun yolları; iş uyuşmazlıklarında dava şartı olarak arabuluculuk ile bunlara bağlı ilamlı icra takipleri kapsamında verilen avukatlık hizmetleri,” cümlesi eklenmiştir. Buna göre, sayılan hizmetlerde hizmet bedeline %18 yerine % 8 KDV oranı uygulanacaktır.

- e-Fatura Uygulaması Genişliyor

- 5 Milyon TL ve üzeri olan brüt satış hasılatı (veya satışları ile gayrisafı iş hasılatı) şartını 2018 veya 2019 hesap dönemlerinde sağlayan mükellefler, 1/7/2020 tarihinden itibaren (2020 veya müteakip hesap dönemlerinde sağlayan mükellefler, ilgili hesap dönemini izleyen yılın yedinci ayının başından itibaren)

- Özel Tüketim Vergisi Kanununa ekli (I) sayılı liste kapsamındaki mallar nedeniyle EPDK’dan lisans alımı veya anılan Kanuna ekli (III) sayılı liste kapsamındaki malların imal, inşa veya ithalini 2019 yılında gerçekleştirenler, 1/7/2020 tarihinden itibaren (2020 veya müteakip yıllarda gerçekleştirenler ise, lisans alımı veya imal, inşa veya ithalin gerçekleştirildiği ayı izleyen dördüncü ayın başından itibaren)

- Aracı hizmet sağlayıcıları, internet reklamcılığı hizmet aracıları ile internet ortamında ilan yayınlayanlar, 1/7/2020 tarihine kadar (2020 veya müteakip hesap dönemlerinden itibaren bu paragrafta belirtilen işler ile iştigal etmek üzere işe başlayacak mükellefler ise işe başlama tarihinden itibaren 3 ay içinde)

- 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler, 1/1/2020 tarihine kadar (2020 veya müteakip hesap dönemlerinden itibaren bu paragrafta belirtilen işler ile iştigal etmek üzere işe başlayacak mükellefler ise işe başlama tarihinden itibaren 3 ay içinde)

- e-Fatura uygulamasına kayıtlı olan mükelleflerden, Katma Değer Vergisi Kanununun 11 inci maddesi kapsamındaki mal ihracı (Türkiye’de ikamet etmeyenlere Özel Fatura ile yapılan bavul ticareti kapsamındaki satışlar dahil) ve yolcu beraberi eşya ihracı (Türkiye’de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar) kapsamında fatura düzenleyecek olanlar, bahsi geçen faturalarını, 1/7/2017 tarihinden itibaren (Türkiye’de ikamet etmeyenlere özel fatura ile yapılan bavul ticareti kapsamındaki satışlar açısından 1/7/2020 tarihinden itibaren) e-Fatura uygulamasına geçmek zorundadır.

5.e-Arşiv Fatura Uygulaması Genişletiliyor

- e-Fatura uygulamasına dahil olma zorunluluğu bulunan mükellefler ile isteğe bağlı olarak e-Fatura uygulamasına bu Tebliğin yayım tarihi itibarıyla geçmiş olan mükellefler, 1/1/2020 tarihine kadar.

- Aracı hizmet sağlayıcıları, internet ortamında ilan yayınlayanlar ile internet reklamcılığı hizmet aracıları, 1/1/2020 tarihine kadar (2020 ve müteakip hesap dönemlerinden itibaren bu paragrafta belirtilen işler ile iştigal etmek üzere işe başlayacak mükelleflerin ise işe başlama tarihinden itibaren 3 ay içinde)

- e-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce, 1/1/2020 tarihinden itibaren düzenlenecek faturaların, vergiler dahil toplam tutarının 30 Bin TL’yi (vergi mükelleflerine düzenlenenler açısından vergiler dahil toplam tutarı 5.000 TL’yi) aşması halinde, söz konusu faturaların “e-Arşiv Fatura” olarak Gelir İdaresi Başkanlığınca sunulan e-Belge düzenleme portali üzerinden 1/1/2020 tarihinden itibaren düzenlenmesi

zorunludur.

6. e-İrsaliye Uygulamasına Geçmek Zorunda Olanlar

- e-Fatura uygulamasına kayıtlı olan ve 2018 veya müteakip hesap dönemleri brüt satış hasılatı (veya satışları ile gayrisafı iş hasılatı) 25 Milyon TL ve üzeri olan mükellefler,

- Özel Tüketim Vergisi Kanununa ekli (I) sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle EPDK’dan lisans (bayilik lisansı dahil) alan mükellefler,

- Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malların imal, inşa, ithalini ve ana bayi/distribütör şeklinde pazarlamasını gerçekleştiren mükellefler.

- 3213 sayılı Maden Kanunu kapsamında düzenlenen işletme ruhsatı/sertifikası sahipleri ve işletme ruhsatı/sertifikası sahipleri ile yaptıkları sözleşmeye istinaden maden üretim faaliyetinde bulunan gerçek ve tüzel kişi mükellefler,

- 4634 sayılı Şeker Kanununun 2 nci maddesinin (e) bendinde tanımına yer verilen şekerin (beyaz şeker) imalini gerçekleştiren mükellefler,

- e-Fatura uygulamasına kayıtlı olan mükelleflerden demir ve çelik (GTİP 72) ile demir veya çelikten eşyaların (GTİP 73) imali, ithali veya ihracı faaliyetinde bulunan mükellefler,

- Tarım ve Orman Bakanlığınca gübre üretim ve tüketiminin kayıt altına alınmasına yönelik oluşturulan Gübre Takip Sistemi’ne kayıtlı kullanıcılar, 1/7/2020 tarihine kadar,

- 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler, 1/1/2020 tarihine kadar geçmek zorundadırlar.

7. e-Serbest Meslek Makbuzu Uygulamasının Alanı Genişliyor

- Vergiden muaf olmayan serbest meslek mensuplarından 1/2/2020 tarihi itibarıyla faaliyetine devam etmekte olanlar, 1/6/2020 tarihine kadar. Bunlardan 1/2/2020 tarihinden (bu tarih dâhil) itibaren faaliyete başlayacak olanlar, işe başladıkları ayı izleyen 3 üncü ayın sonuna kadar makbuzlarını e-SMM olarak kesmeye başlamaları gerekiyor.

8. e-Müstahsil Makbuzu Uygulaması

- e-Fatura uygulamasına geçmek zorunda olan mükelleflerden faaliyetleri gereği aynı zamanda müstahsil makbuzu düzenlemek zorunda olanlar, 1/7/2020 tarihine kadar, Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler, 1/1/2020 tarihine kadar geçiş yapmaları gerekmektedir.

9. e-Bilet Uygulaması

- Karayolu Taşıma Yönetmeliğinde belirtilen şehirlerarası tarifeli yolcu taşımacılığı faaliyetiyle iştigal eden D1 yetki belgeli işletmeler, 1/1/2021 tarihine kadar (2021 veya müteakip yıllarda faaliyetlerine başlayanlar, faaliyete başladığı ayı izleyen dördüncü ayın başından itibaren)

- Yerli ve yabancı sinema filmi gösteriminde bulunan sinema işletmeleri, 1/7/2020 tarihine kadar (1/7/2020 tarihinden sonra faaliyetlerine başlayanlar, faaliyetlerine başladıkları ayı izleyen dördüncü ayın başına kadar) geçmeleri gerekmektedir.

Yukarıda geçen e-belge uygulamalarında ayrıca Gelir İdaresi Başkanlığı, yapılan analiz veya inceleme çalışmaları neticesinde riskli ya da vergiye uyum düzeyi düşük olduğu tespit edilen mükellefleri veya mükellef gruplarını, faaliyet, sektör ve ciro tutarına bağlı olmaksızın, yazılı bildirim yapmak ve geçiş hazırlıkları için en az 3 ay süre vermek suretiyle bu uygulamalara geçme zorunluluğu getirmeye yetkilidir.

10. Yeşil Pasaport Uygulaması

- İhracatçılara verilecek hususi damgalı pasaport için aranan asgari yıllık ortalama ihracat tutarı 500.000,00 ABD Dolar’ına düşürülmüştür.

11. Elektronik YMM RaporlarI

- Yeminli Mali Müşavirlik Tasdik Raporlarını elektronik ortamda gönderme dönemi başlamıştır. Yeminli mali müşavirler tarafından verilecek tüm KDV İadesi Tasdik Raporlarının 15/11/2019 tarihinden itibaren internet vergi dairesi sistemi üzerinden elektronik ortamda ihtiyari olarak gönderilmesi, 1/4/2020 tarihinden itibaren ise zorunlu olarak sadece internet vergi dairesi sistemi üzerinden elektronik ortamda gönderilmesi gerekmektedir.

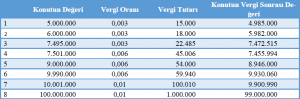

12. Değerli Konut Vergisi Dönemi;

Emlak Vergisi Kanununa eklenen 42 ila 49’uncu maddelerle, “Değer Konut Vergisi” ihdas edilmiştir.

Değerli konut vergisine tabi mesken nitelikli taşınmazlardan değeri;

- 5.000.000 TL ile 7.500.000 TL arasında olanlar (Binde 3),

- 7.500.001 TL ile 10.000.000 TL arasında olanlar (Binde 6),

- 10.000.001 TL’yi aşanlar (Binde 10) oranında vergilendirilecektir.

Mükellefiyet;

Mesken nitelikli taşınmazın değerinin, bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğünce belirlenen değerin yukarıda belirtilen tutarı aştığının (bu tutar dahil) belirlendiği tarihi, 33’üncü maddenin (1) ila (7) numaralı fıkralarında yazılı vergi değerini tadil eden sebeplerin doğması hâlinde bu değişikliklerin vuku bulduğu tarihi,

Muafiyetin sukut ettiği tarihi, takip eden yıldan itibaren başlayacaktır. Her yıl hesaplanacak olan vergi, ilgili yılın Şubat ve Ağustos aylarının sonuna kadar ödenecektir.

13. Kanun yolundan vazgeçme seçeneği başlıyor

Vergi Usul Kanununun mülga 379 uncu maddesi “Kanun yolundan vazgeçme” başlığıyla yeniden düzenlendi. Bu maddeye göre tahakkuk eden vergi ve/veya vergi cezalarının %80’inin, hesaplanacak gecikme faizi ile birlikte bu sürede tamamen ödenmesi şartıyla, vergi ve ceza tutarından % 20 oranında indirim yapılacaktır.

14. İzaha davette süre 30 güne çıkarıldı

1.1.2020 Tarihinden itibaren, Vergi Usul Kanunu’nun 370 inci maddesinde yapılan değişiklik ile izaha davet edilenlerin izahta bulunma süreleri ile beyanname verme ve ödeme süreleri 15 günden 30 güne çıkarılmıştır. Ayrıca, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarı, bir takvim yılında 100 bin Türk lirasını geçmeyen veya bu tutarı geçse bile ilgili yıldaki toplam mal ve hizmet alışlarının % 5’ini aşmayan mükelleflere maddede yer alan şartlar dahilinde ziyaa uğratılan vergi üzerinden % 20 oranında vergi ziyaı cezası kesilmesi öngörülmektedir.

(Ayrıca, söz konusu vergi ziyaı cezası uzlaşma kapsamı dışında tutulmaktadır).

15. Konaklama vergisi dönemi başlayacak

- 7193 sayılı Kanunun 9 uncu maddesiyle, 6802 sayılı Gider Vergileri Kanunu’nun mülga 34 üncü maddesi “Konaklama Vergisi” başlığıyla yeniden düzenlenerek Konaklama Vergisi ihdas edilmiştir. Buna göre, konaklama vergisi, verilen geceleme hizmeti bedeli üzerinden; 01/04/2020 Tarihinden itibaren 31/12/2020 tarihine kadar %1, bu tarihten sonra ise %2 oranında hesaplanacaktır.

- Düzenlemeye göre; otel, motel, tatil köyü, pansiyon, apart otel, misafirhane, kamping, dağ evi, yayla evi gibi konaklama tesislerinde verilen geceleme hizmeti ile bu hizmetle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan diğer tüm hizmetler (yeme, içme, aktivite, eğlence hizmetleri ve havuz, spor, termal ve benzeri alanların kullanımı gibi) konaklama vergisine tabi olacaktır. Geceleme hizmetinin; sağlıklı yaşam tesisleri, eğlence merkezleri gibi tesislerin bünyesinde sunulması, vergilendirmeye etki etmeyecektir.

16. Vergiye uyumlu mükelleflere ilişkin şartlar

- Uygulamadan yararlanma şartları yumuşatılmıştır.

- Gelir Vergisi Kanunu’nun mükerrer 121 inci maddesinde yapılan değişiklik ile vergiye uyumlu mükelleflere vergi indirimini sağlayan düzenlemeden yararlanma koşulları yumuşatılmıştır.

- Vergiye uyumlu mükellef uygulamasından yararlanma konusunda mükellefleri rahatlatacak önemli düzenlemeler yapılmıştır. Yeni düzenleme ile; vergi beyannameleri ibaresi; yıllık gelir vergisi ve kurumlar vergisi beyannameleri, geçici vergi beyannameleri, muhtasar, muhtasar ve prim hizmet beyannameleri ile KDV ve ÖTV beyannameleri ile sınırlandırılmıştır.

17. YDO (yeniden değerleme oranı) %22,58 olarak tespit edilmiştir.

- 23 Aralık 2019 tarih ve 30987 sayılı Resmî Gazetede yayımlanan 512 seri numaralı VUK Genel Tebliği ile 2019 yılı için uygulanacak olan YDO (yeniden değerleme oranı) %22,58 olarak tespit edilmiştir. Bu oran 2020 yılında ödeyeceğimiz vergiler, cezalar, mükellefiyete ilişkin bazı tarife, belirleme, hadler ve benzeri vergileme konularına etkide bulunmaktadır.

- 27 Aralık 2019 tarih ve 30991 (mükerrer) sayılı Resmî Gazetede yayımlanan aşağıdaki Genel Tebliğlerle çeşitli vergisel tutar, ceza, belli had, rakam ve tarifeler 2019 yılına göre %22,58 oranında artırılarak yeniden belirlenmiştir:

18. Binek Otomobillerin Giderlerine Kısıtlama Getirilmiştir;

Gelir Vergisi Kanunu’nun 40 ve 68 inci maddelerinde yapılan değişiklikler ile işletmelerin kiraladıkları veya iktisap ettikleri binek otomobillerin giderlerinin vergi matrahının tespitinde indiriminde kısıtlamalara gidilmiştir.

Yeni düzenlemeyle;

- Kiralama yoluyla edinilen binek otomobillerin her birine ilişkin aylık kira bedelinin 6.600.-TL’ye kadarlık kısmının,

- Binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının en fazla 140.000.-TL’ye kadarlık kısmının, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde ise 300.000.-TL kısmı dikkate alınacaktır.

- Binek otomobillere ilişkin giderlerin en fazla % 70’inin gider yazılması mümkün olup bu tutarları aşan kısımların KKEG olarak dikkate alınması gerekecektir.

19. Gelir vergisi tarifesinin 4’üncü gelir diliminde yer alan tutarın (600 bin TL) üzerinde

ücret elde edenler yıllık gelir vergisi beyannamesi verecektir.

Gelir Vergisi Kanunu’nun 86 ncı maddesinin birinci fıkrasının (1) numaralı bendinin (b) alt bendinde yapılan değişiklik ile gelir vergisi tarifesinin 4 üncü gelir diliminde yer alan tutarın (600 Bin TL) üzerinde ücret elde edenlerin beyanname vermesine imkan sağlanmıştır.

Yeni düzenlemeyle;

- Tek işverenden alınan tevkif suretiyle vergilendirilmiş ücret gelirleri toplamının 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşması halinde bu gelirler beyan edilecektir.

- Birden fazla işverenden tevkif suretiyle vergilendirilmiş ücret geliri elde eden mükelleflerin, birden sonraki işverenden aldıkları ücret gelirleri toplamı, 103 üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı aşması halinde bu gelirler önceden olduğu gibi beyan edilecektir.

- Birden fazla işverenden tevkif suretiyle vergilendirilmiş ücret geliri elde eden mükelleflerin, birden sonraki işverenden aldıkları ücret gelirleri toplamının, 103 üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı aşmaması; ancak, bu ücreti ile ilk işverenden alınan ücret geliri toplamının 103 üncü maddede yazılı

tarifenin dördüncü gelir diliminde yer alan tutarı (600.000 TL) aşması halinde de bu gelirler beyan edilecektir. Bu düzenleme 1/1/2020 tarihinden itibaren elde edilen gelirlere uygulanmak üzere yayımı tarihinde yürürlüğe girmiştir.

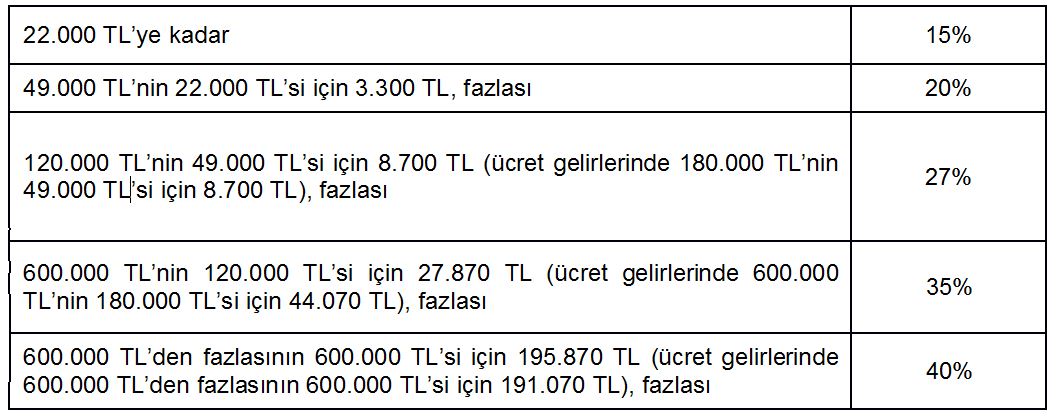

20. Gelir vergisi tarifesi değişmiştir.

- 193 sayılı Gelir Vergisi Kanunu’nun 103 üncü maddesinde yapılan değişiklik ile gelir vergisi tarifesine yeni bir dilim ve % 40 oranı eklenmiştir. Yeni düzenlemeyle, mevcut tarifenin ilk dört dilimi korunmak suretiyle 600.000 TL’ye kadar gelir elde eden grupların vergi yüklerinde herhangi bir değişiklik yapılmamıştır. Ancak 600.000 TL ve üzeri gelir elde edenler % 40 oranında gelir vergisine tabi olacaktır. (1/1/2020

tarihinden itibaren)

21. Dijital hizmet vergisi dönemi başlıyor.

- Türkiye’de dijital ortamda sunulan her türlü reklam hizmetleri, içerik satışları (oyun, müzik, video, uygulama içi satışlar vb.) sosyal medya sitelerinde verilen ücretli hizmetler, mal ve hizmet satışında aracılık yapan “web” sitelerinde sunulan aracılık hizmetlerinden elde edilen hasılat üzerinden vergi alınmasını temin etmek amacıyla “dijital hizmet vergisi” adıyla yeni bir vergi ihdas edilmektedir.

- Söz konusu düzenlemeyle, dijital ortamda, dijital hizmet sağlayıcıları tarafından Türkiye’de sunulan aracılık da dahil olmak üzere dijital hizmetlerden elde edilen hasılata %7,5 oranında Dijital Hizmet Vergisi uygulanacaktır. (Kanunun yayım tarihini izleyen üçüncü aybaşında) 22. 01.01.2020 Tarihinden itibaren Kamu Bankaları dışındaki bankalar, vergi tahsilatı yapamayacaklar.

- Vergi dairesi müdürlüklerince takip ve tahsilatı yapılmakta olan vergi, harç, ceza ve diğer alacakların vergi daireleri vezneleri haricinde;

- T.C. Ziraat Bankası A.Ş.

- Türkiye Halk Bankası A.Ş.

- Türkiye Vakıflar Bankası T.A.O.

- Ziraat Katılım Bankası A.Ş.

- Vakıf Katılım Bankası A.Ş.

- Türkiye Emlak Katılım Bankası A.Ş.

- Posta ve Telgraf Teşkilatı A.Ş. (PTT) vasıtasıyla tahsiline devam edilecektir.

Gümrük alacaklarının tahsilatına ilişkin Ticaret Bakanlığınca herhangi bir duyuru yayınlanmadığından, buna ilişkin tahsilatların uygulamasında şu anda bir değişiklik söz konusu değildir.

23. Asgari Ücret Net 2.324,00.- TL Olmuştur.

01 Ocak 2020 – 31 Aralık 2020 tarihleri arasında Brüt asgari ücret tutarının 2.943,00.- TL, Net asgari ücret ödemesi 2,324.71.-TL, işverene maliyeti ise 3,458.03.-TL olarak belirlenmiştir.

24. VERBİS’e kayıt süresi uzatılmıştır.

6698 sayılı Kişisel Verilerin Korunması Kanununun (KVKK) 16’ncı maddesi gereği, VERBİS’e kayıt zorunluluğu;

- Yıllık çalışan sayısı 50’den çok veya yıllık mali bilanço toplamı 25 milyon TL’den büyük olan gerçek ve tüzel kişi veri sorumlularına sicile kayıt ve bildirim yükümlülüğünü yerine getirmeleri için verilen sürenin 30.06.2020 tarihine,

- Yurtdışında yerleşik gerçek ve tüzel kişi sorumlularına sicile kayıt ve bildirim yükümlülüğünü yerine getirmeleri için verilen sürenin 30.06.2020 tarihine,

- Yıllık çalışan sayısı 50’den az ve yıllık mali bilanço toplamı 25 milyon TL’den küçük olup ana faaliyet konusu özel nitelikli kişisel veri işleme olan gerçek veya tüzel kişi sorumlularına sicile kayıt ve bildirim yükümlülüğünü yerine getirmeleri için verilen sürenin 30.09.2020 tarihine,

- Kamu kurum ve kuruluşu veri sorumlularına sicile kayıt ve bildirim yükümlülüğünü yerine getirmeleri için verilen sürenin 31.12.2020 tarihine, kadar uzatılmasına karar verilmiştir.

25. İndirimli oran KDV iadesinde 2020’de uygulanacak alt limit 17.300,00.-TL olarak belirlenmiştir.

26. Özel İletişim Vergisi 1/1/2020 tarihinden itibaren ilk tesiste alınan maktu vergi tutarı 79,00 TL olarak uygulanacaktır.

27. Varlık Barışı Başvuruları 6 ay uzatılmıştır.

- Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarını, bu maddedeki hükümler çerçevesinde, 30/06/2020 tarihine kadar Türkiye’deki banka veya aracı kuruma bildiren gerçek ve tüzel kişiler, söz konusu varlıkları serbestçe tasarruf edebilirler. Söz konusu varlıkların kredilerin

kapatılmasında kullanılması ve yurt içinde bulunan varlıkların vergi dairesine beyanı

için de aynı uzatma söz konusudur.

28. Tecil Faizi Oranı Yıllık %15 olarak Yeniden Belirlenmiştir

- 6183 sayılı Kanunun 48 inci maddesine istinaden, bu Tebliğin yayımı tarihinden (30.12.2019) itibaren yapılacak müracaatlara dayanılarak tecil edilen amme alacaklarına yıllık %15 oranında tecil faizi uygulanacaktır.

29. Gecikme zammı ve gecikme faizi aylık ve kredi kartı faizleri yeniden düşürülmüştür.

- Gecikme faizi ve zammı oranları %1,6’ya düşürülmüştür.

- Kredi kartı işlemlerinde uygulanan aylık azami akdi faiz oranı 2020’den itibaren geçerli olmak üzere %1,4, azami gecikme faiz oran %1,7 olarak uygulanacaktır.

30. Doğrudan gider yazılabilecek demirbaş sınırı ile fatura kullanma mecburiyeti sınırı 1.400,00 TL’ye çıkarılmıştır.

31. 7103 sayılı Kanunla hayatımıza giren, ArGe ve İmalat sanayinde kullanılmak üzere satın alınan yeni makine ve teçhizatta uygulanan KDV istisnası 2022 sonuna kadar uzatılmıştır.

32. İmalat sanayii yatırım teşvik belgelerinde inşaat işlerine ilişkin iade KDV uygulaması 2020 ve 2021 için de geçerli olacaktır. Ayrıca 2020-2022 arasında yapılacak bölgesel, büyük ölçekli ve stratejik yatırımlarda vergi indirimi ve diğer faaliyetlerden elde edilen kazançlara uygulanacak yatırıma katkı tutarı oranı %100 olarak uygulanacaktır.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız. bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

2020 Yılının Güzellik ve Esenlik İçinde Geçmesini Diliyoruz.

Saygılarımızla,