Tax-IA Bulletin

Bulletin nr: 2019-56

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : December, 29th 2019

Subject: 2020 Yılında Uygulanacak Vergiler ve Hadler

2020 Yılı için belirlenen yeniden değerleme oranına göre belirlenen vergisel parametreler bu sirkülerimizin konusunu oluşturmaktadır. Kolay okunması için başlıklar halinde yer verdik. Daha detaylı bilgi için ilgili Tebliğlere linklerden ulaşabilirsiniz.

-

23 Aralık 2019 tarih ve 30987 sayılı Resmî Gazetede yayımlanan 512 seri numaralı VUK Genel Tebliği ile 2019 yılı için uygulanacak olan YDO (yeniden değerleme oranı) %22,58 olarak tespit edilmiştir. Bu oran 2020 yılında ödeyeceğimiz vergiler, cezalar, bazı tarife, mükellefiyet, hadler vb vergileme konularına etkide bulunmaktadır.

-

27 Aralık 2019 tarih ve 30991 (mükerrer) sayılı Resmî Gazetede yayımlanan aşağıdaki Genel Tebliğlerle çeşitli vergisel tutar, ceza, belli had, rakam ve tarifeler 2019 yılına göre %22,58 oranında artırılarak yeniden belirlenmiştir:

-

Vergi Usul Kanunu: 513 numaralı Vergi Usul (VUK) Genel Tebliğiyle, ilanlar, tahakkuktan vazgeçme sınırı, teminat, defter tutma hadleri, fatura kullanma mecburiyeti, muhtarların karne tasdikinde aldıkları harç, doğrudan gider yazılacak demirbaşlar, en az ceza haddi, usulsüzlük cezaları yeniden belirlenmiştir.

-

Örnek olarak fatura kullanma mecburiyeti ile doğrudan gider yazılacak demirbaş tutarı 1.400TL, bilgi vermekten kaçınanlara kesilecek en yüksek ceza 2.300TL olarak belirlenmiştir.

-

Gelir Vergisi: 310 seri numaralı Gelir Vergisi Genel Tebliğiyle ise yeniden değerleme oranında artırılan maktu had ve tutarlar, basit usule tabi mükelleflerde toplu belge düzenleme uygulaması ile 1/1/2006 tarihinden önce ihraç edilen bir kısım menkul kıymetlerden 2019 takvim yılında elde edilen menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulamasına ilişkin bazı hususlar açıklanmıştır.

- Örnek olarak, 2020 takvim yılında uygulanmak üzere;

- Mesken kira gelirleri için uygulanan istisna tutarı 6.600 TL,

- İşverenlerce hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 23 TL,

- İşverenlerce hizmet erbabının işyerine topluca gidip gelmesi için sağlanan menfaatlere ilişkin istisna tutarı 12 TL,

- Ticari kazanç ve serbest meslek kazancında gider olarak indirim konusu yapılabilecek binek otomobillere ait ÖTV ve KDV’nin toplam tutarı 140.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde ise 300.000 TL olmuştur.

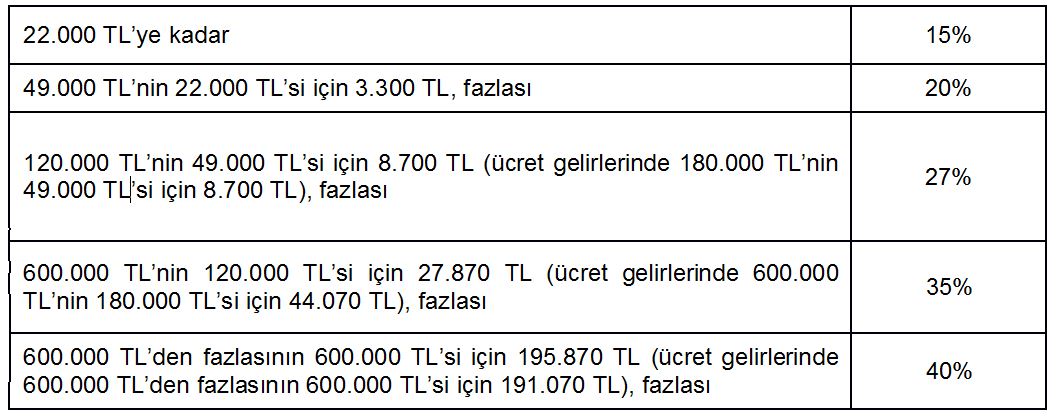

Yeni gelir vergisi tarifesi ise şu şekilde belirlenmiştir.

-

Harçlar: 84 numaralı Harçlar Kanunu Genel Tebliği ile 492 sayılı Kanuna bağlı tarifelerde yer alan ve 2019 yılında uygulanan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler dahil) yeniden değerleme oranında artırılmıştır. Artırılan bu tutarlar 1/1/2020 tarihinden itibaren uygulanmak üzere bu Tebliğ ekindeki tarifelerde gösterilmiştir.

-

Emlak Vergisi: 76 seri numaralı Emlak Vergisi Genel Tebliğiyle, 2020 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2020 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin tespiti hususunda açıklamalar yapılmıştır.

-

Damga Vergisi: 64 seri numaralı Damga Vergisi Genel Tebliği ile Kanuna ekli (1) sayılı tabloda yer alan ve 63 Seri No’lu Damga Vergisi Kanunu Genel Tebliği ile tespit edilen maktu vergiler, (maktu ve nispi vergilerin asgari ve azami miktarlarını belirleyen hadler dahil), yeniden değerleme oranında artırılmıştır.

- Kanunun 14üncü maddesinin birinci fıkrasında yer alan her bir kağıttan alınacak damga vergisine ilişkin üst sınır yeniden değerleme oranında artırılmış ve 1/1/2020 tarihinden itibaren 3.239.556,40 Türk Lirası olmuştur.

- Kurumlar vergisi beyannamesi üzerinden 119TL, KDV ve muhtasar beyannameler üzerinden 58,80TL damga vergisi alınacaktır.

-

Motorlu Taşıtlar Vergisi: 23 Aralık 2019 tarih ve 30987 sayılı Resmî Gazetede yayımlanan 1839 sayılı Cumhurbaşkanı Kararı ile Motorlu Taşıtlar Vergisi Kanunu’nda belirtilen araçların 2020 yılı MTV (motorlu taşıtlar vergisi) tutarı tespit edilirken yukarıda yer alan %22,58 oranı değil %12 artış oranı uygulanacaktır.

Buna göre,

- I ve I/A sayılı tarifede yer alan otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletler,

- II sayılı tarifede yer alan minibüs, otobüs, kamyonet, kamyon, çekici ve benzerleri ile panel van ve motorlu kamyonetler,

- IV sayılı tarifede yer alan uçak ve helikopterler için motorlu taşıtlar vergisi tutarları %12 artırılarak uygulanır.

-

- Tebliğe göre, I sayılı tarifede en az 100TL, en fazla 45.924TL MTV çıkmaktadır.

- I/A sayılı tarifede ise en yüksek MTV ise, 1-3 yaş arası ve 4.001cc’den büyük motor hacmi olan araçlara isabet etmektedir. (38.270TL)

- Uçak ve helikopterlerin yer aldığı IV sayılı tarifede ise en az 9.334TL, en fazla 77.893TL MTV çıkmaktadır.

-

Çevre Temizlik Vergisi: 52 seri numaralı Belediye Gelirleri Kanunu Genel Tebliği ile 2020’de konutlar ile işyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi tutarları tespit ve ilan edilmiştir.

- Konutlara ait çevre temizlik vergisi; su tüketim miktarı esas alınmak suretiyle metreküp başına büyükşehir belediyelerinde 47 kuruş, diğer belediyelerde 35 kuruş olarak hesaplanacaktır.

-

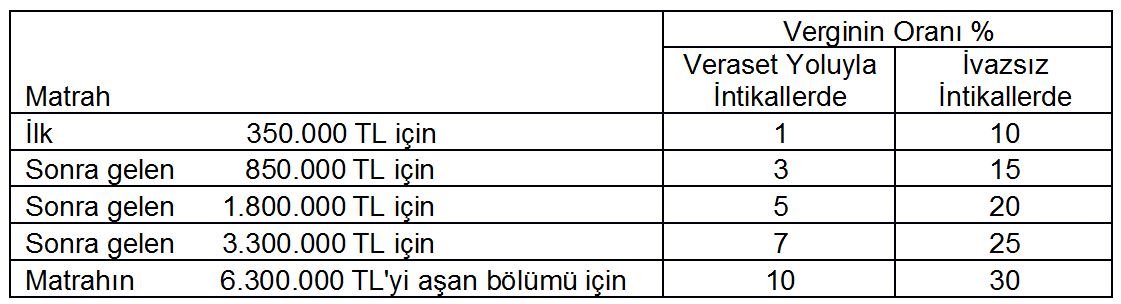

Veraset ve İntikal Vergisi: 51 seri numaralı Genel Tebliğ ile 7338 sayılı Veraset ve İntikal Vergisi Kanununda yer alan istisna tutarları ile vergi tarifesi matrah dilim tutarları yeniden değerleme oranında artırılmak suretiyle tespit edilmiştir.

-

Buna göre, 1/1/2020 tarihinden itibaren 7338 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b), (d) ve (e) bentlerinde yer alan istisna tutarları;

- Evlatlıklar dâhil, füruğ ve eşten her birine isabet eden miras hisselerinde 306.603 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 613.582 TL),

- İvazsız suretle meydana gelen intikallerde 7.060 TL,

- Para ve mal üzerine düzenlenen yarışma ve çekilişler ile 5602 sayılı Şans Oyunları Hakkında Kanunda tanımlanan şans oyunlarında kazanılan ikramiyelerde 7.060 TL olarak dikkate alınacaktır.

- Veraset ve intikal vergisinde oranlar intikalin niteliğine göre aşağıdaki artan oranlı tarife ile vergilendirilmektedir.

- İndirimli Oran KDV İadesi: 29 seri numaralı KDV Genel Tebliği ile indirimli oranda KDV iadesinde alt limit 17.300TL olarak belirlenmiştir.

- Özel İletişim Vergisi: İlk tesiste alınan maktu vergi tutarı 1/1/2020 tarihinden itibaren 79,00 TL olarak uygulanacaktır.

- Asgari Ücret: 26 Aralık 2019 tarihli Asgari Ücret Tespit Komisyonu 2020 yılı için günlük 98,10TL brüt asgari ücret ödenmesini kararlaştırmıştır.

- Bu ücret milli seviyede uygulanmak üzere belirlenmiştir. Bilindiği üzere uzun yıllardır bölgesel asgari ücret tartışması yapılmaktadır.

- Asgari ücret aylık brüt 2.943 TL olarak hesaplanmaktadır. Net asgari ücret ödemesi 2,324.71TL, işverene maliyeti ise 3,458.03TL olmaktadır.

- Ülkemizde ücret ödemeleri %15 ile başlayan artan oranlı gelir vergisine tabidir.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız. Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

Saygılarımızla,

Leave a Reply

Want to join the discussion?Feel free to contribute!