Tax-IA Bulletin

Bulletin nr: 2019-43

To : The clients and company web site

From : Independent Advisors / İnovasyon & ArGe

Date : November, 29th 2019

Subject: Türkiye Ar-Ge İstatistikleri

Ar-Ge: Nereden Nereye…

TÜİK Türkiye Ar-Ge istatistiklerini yayımladı. Bu bültenimizde size bu konuda bilgi sunacağız.

Türkiye’de ekonomi camiasının daha sağlam ve sürdürülebilir bir gelecek için en sık kullandığı, vurgu yaptığı konuların başında Ar-Ge ve Ar-Ge’ye dayalı katma değer artışı gelir. Nereden bakarsanız 30 yıldır gazete yazılarının, üst düzey devlet yetkililerinin konuşmalarının, ekonomik planların içinde sürekli olarak ar-ge’ye daha fazla yatırım yapılması gerektiğine işaret edilir.

Bu çağrı ve çalışmalar 2003 yılından itibaren (ve bilhassa 2003-2008 döneminde) Ar-Ge harcamalarının hızla artması ile sonuçlandı.

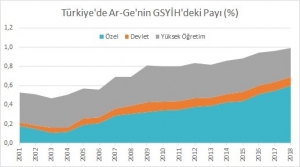

Son açıklanan TÜİK verilerine göre 2018 sonunda Ar-Ge harcamalarının GSYİH’deki payı %1.03 olarak gerçekleşti. Bu şimdiye kadar Türkiye ekonomisinin ulaştığı en yüksek Ar-Ge düzeyi.

Son açıklanan TÜİK verilerine göre 2018 sonunda Ar-Ge harcamalarının GSYİH’deki payı %1.03 olarak gerçekleşti. Bu şimdiye kadar Türkiye ekonomisinin ulaştığı en yüksek Ar-Ge düzeyi.

Bu oran 2003 yılında %0.47 idi. Aradaki 14 yıllık dönemde en hızlı iyileşme özel sektörün Ar-Ge harcamalarında yaşandı. Özel sektör Ar-Ge harcamalarının 2003’te %0.11 olan GSYİH’deki payı, 2018’de %0,6’ya çıktı. 2003’te toplam Ar-Ge harcamalarının yüzde 23’ü özel sektör tarafında yapılırken, bu oran 2018’de yüzde 59’a çıktı.

2018’de yapılan Ar-Ge faaliyetlerinin parasal karşılığı 8.2 milyar USD. Sadece parasal değer olarak değil, insan kaynağında da bu iyileşmenin emareleri açık. 2003’te 38 bin olan tam zaman eşdeğeri personel sayısı 2018 sonunda 172 bini aştı.

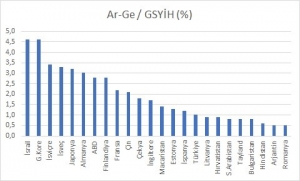

Ancak bu olumu seyre bakıp Ar-Ge konusunda istediğimiz seviyeye geldik demek mümkün değil. Birkaç nedenle…

- %1.03’lük pay Türkiye’ye katma değerli üretim ve ihracatta sınıf atlatmaktan uzak bir düzey.

- İkincisi benzer bir periyodda bizden çok daha iyi performans gösteren ülkeler var.

- Üçüncüsü, Ar-Ge yolculuğun henüz başlarında olduğumuz için henüz bunun meyvelerini toplamaya tam olarak başlamadık. Yani bu işe para yatırıyoruz ama getirisi için biraz daha beklemeliyiz. Sonuncusu ve belki de en önemlisi, Ar-Ge henüz özel sektörün çok küçük bir kısmında farkındalığı olan ve yatırım yapılan bir alan. Bunun en güzel örneği Türkiye’nin en büyük şirketlerinin sıralandığı İSO-500

2018’in İSO-500 listesindeki şirketlerin içinde Ar-Ge harcaması yapanların sayısı 276 oldu. 2012’de sayı 225 iken, 2016 hariç her yıl arttı ve şimdi 276’ya ulaştı. Yani bu şimdiye kadar ulaşılmış en yüksek sayı. Türkiye’nin en büyük şirketlerinin neredeyse yarısı hiç Ar-Ge yapmıyor. İnanması güç ama bu bir realite.

Başka bir açıdan bakınca şunu diyenler de çıkabilir: “En büyükler arasına girmek için Ar-Ge’ye ihtiyacınız yok”. Böyle düşünenler varsa; yolları açık olsun.

Türkiye’de durumun şu anda böyle olması bundan sonra da bu şekilde devam edeceği anlamına gelmiyor. Küresel rekabette geri kalmak istemiyorsak ya bilinçli olarak, proaktif stratejiler izleyeceğiz; ya da şartlar bizi bir süre sonra değişmeye zorlayacak. Üçüncü ihtimal ise vasatlık.

Ar-Ge ile ilgili güncel durumu görebilmek adına elimizdeki en nitelikli araştırma Turkishtime dergisine ait. Turkishtime 2013’ten beri Türkiye’nin en fazla Ar-Ge yatırımını yapan 250 firmayı, yapılan harcama, cirodan pay, alınan patent, yapılan tasarım, istihdam edilen personel gibi farklı açılardan analiz ediyor. Araştırmanın 2018 sonuçları şunları söylüyor:

Ar-Ge’nin cirodan aldığı paya göre yapılan sıralamada, 50. sırada pay %6’ya, 100. sırada pay %2.6’ya geriliyor. Yani Türkiye genelinde, cirosunun yüzde 6’dan fazlasını Ar-Ge’ye ayıran şirket sayısı sadece 50; cirosunun yüzde 2.6’dan fazlasını Ar-Ge’ye ayıran şirket sayısı sadece 100. Bu son derece düşük bir sayı.

TL bazında yapılan harcama kriterine göre sıralama yapıldığında ilk 10 sırada savunma, havacılık ve otomotiv ön planda iken, ilk 50’de otomotiv ve elektronik şirketleri öne çıkıyor. Oysa dünyada kimya, ilaç ve bilişim ön sıralarda yer alıyor.

Turkishtime listesinde çok sayıda bilişim ve yazılım şirketi var ve bunlar cirolarının büyük kısmını yeniden Ar-Ge’ye yatıran şirketler. Ama ölçek olarak henüz büyümedikleri için yaptıkları harcama henüz bu şirketleri liste başına çıkaramıyor.

Gelelim gelecek hedeflerine…

- Kalkınma Planı 2023 sonunda Ar-Ge’nin GSYİH’deki payını %1.8’e taşımayı, tam zamanlı Ar-Ge personel sayısını 300 bine çıkarmayı hedefliyor. Şu anda yüzde 59 olan özel sektörün ar-ge’deki payının da 2023’de yüzde 67’ye ulaşması bekleniyor.

Bu hedeflere ulaşmak için belirlenen araçlar iki temel alan üzerine yoğunlaşıyor. Bir, Ar-Ge harcamalarının desteklenerek artırılması; iki, yapılan harcamaların sonuçlarının ticarileştirilebilmesi.

Ticarileştirme zayıf olduğumuz alanlardan biri. Eskiden patent ve model üretilmiyor derdik. Şimdi alınan patent sayısında gayet ciddi bir artış olmasına rağmen hem hala gidecek yolumuz var; hem de mevcut patentleri üretime ve nakde çevirmede yeterli değiliz.

Sözün özü şu: Ar-Ge konusunda hem devlet hem özel sektör eskisinden çok daha bilinçli ve istekli. Yapılan harcamalarda da istenilen kadar olmasa da artış devam ediyor. Önümüzdeki yıllarda ayağı gazdan hiç çekmeden daha büyük bir iştahla özel sektör öncülüğünde bu yolda devam edilmesi gerekiyor. Ar-Ge için “harcama” değil, meyveleri yıllar sonra alınacak bir “yatırım” demek daha doğru.

Belki şu grafik son paragrafı daha iyi anlatmaya yardımcı olur.

Teşekkürler, H. Bader Arslan, Dünya Gazetesi, 28.11.2019

Diğer yandan gelecek hedeflerine ulaşmada özellikle patentlerin ticarileşmesinin hızlandırılması ve girişimlere yatırımların iyileştirilmesine yönelik yakında devlet tarafında da yeni programlar duyacağız

Bu duyurumuzla ilgili her türlü soru ve görüşünüz için bize bilgi veriniz.

Son söz; ülkemizde ArGe ve inovasyon alanında çok cömert vergi ve mali teşvikler bulunmaktadır. Bu teşviklerin analizi, ArGe&Tasarım Merkezi analizi, kurulması, sürdürülebilirliği, fiskal teşviklerin check-up işlemine tabi tutulması, uluslararası veya kurumsal iş birliklerine hız kazandırılması, paylaşımlı ve sipariş üzerine ArGe yapılması, Teknokent süreçleri, uluslararası fonlara başvurular, ulusal fonlara erişim, buluşların ödüllendirilmesi, kurum içi inovasyon kültürünün artırılması, üniveriste Sanayi İşbirliklerinin nitlelikli hale getirilmesi ve akademiye erişim, üniversite çekirdek projeleri veritabanlarına erişim ve açık inovasyon kapsamında girişimci veritabanlarına erişim konularındaki fırsatlar ve farkındalık oluşturmak için bize başvurunuz.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Saygılarımızla,