Tax-IA Bulletin

Bulletin nr : 2019-53

To : The clients and company web site

From : Independent Advisors / Tax

Date : December, 23th 2019

Subject : Değerli Konut Vergisi, Kapsamı, Sorun Alanları ve Değerleme Bildirim Ya-zısı Üzerine yapılması gerekenler

GİRİŞ

Değerli Konut Vergisi hukuki, teknik ve uygulama alanındaki pek çok sorun ve tartışmalı yönleri ile yürürlüğe girdi. Aşağıda;

- Bir bakışta değerli konut vergisi düzenlemesi,

- Düzenlemenin hukuki, teknik ve uygulama alanındaki eksiklikleri,

- Tapu ve Kadastro Genel Müdürlüğü tarafından tebliğ edilmeye başlanan “konut değerleri”ne ilişkin yazıları alanların yapması gerekenler,

üzerine ayrıntılı açıklamalara yer verdik.

BİR BAKIŞTA DEĞERLİ KONUT VERGİSİ

Değerli Konut Vergisi Nedir?

Değerli Konut Vergisi, 07.12.2019 günlü Resmi Gazetede yayımlanan 7194 sayılı Kanunla vergi sistemimize dahil olmuştur.

Türkiye sınırları içinde bulunan bina vergi değe-ri veya Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değeri beş milyon Türk Lirası ve üze-ri mesken nitelikli taşınmazlar Değerli Konut Vergisine tabi olacak. Bir tür servet vergisidir. Değerli konutu olduğu halde yeterli akarı ol-mayanlar için varlık vergisine dönüşme riski de mevcut.

Değerli konut vergisi için belirlenen limitler her yıl yeniden değerleme oranlarında artırılacaktır. 2020 yılında Kanunla getirilen tutarlar esas alı-nacak, artırım 2021 yılından itibaren uygulana-caktır.

Mükellefi Kimler?

Değerli konut vergilemesinde esas alınan unsur konutun kendisidir. Bu nedenle konuta tam veya hisseli sahip olmak vergi mükellefiyetini etkile-miyor. Beş milyon ve üzeri konuta hisseli de olsa sahip olanlar verginin mükellefidir.

Oranı Kaç?

Değerli konut vergisinde, konutun değerine göre artan oranlar öngörülmüştür.

Değerli konut vergisine tabi mesken nitelikli ta-şınmazlardan değeri;

- 5.000.000 – 7.500.000 TL (Binde 3),

- 7.500.001 TL – 10.000.000 TL (Binde 6),

- 10.000.001 TL ve üzeri (Binde 10)

oranında vergilendirilecektir.

Beyanı

Mesken nitelikli taşınmazın değerinin değerli konut vergisinin kapsamına giren tutara ulaşma-sı veya aşması durumunda, bu durumu takip eden yılın Şubat ayının 20 nci günü sonuna ka-dar beyanname ile beyan edilmesi gerekmektedir. Emlak vergisinden farklı olarak, Değerli Konut Vergisinin her yıl beyan zorunluluğu söz konudur.

Beyanname Hangi Vergi Dairesine Verilecek?

Beyanname taşınmazın bulunduğu yerdeki Gelir İdaresi Başkanlığına bağlı yetkili vergi dairesine verilecektir. Farklı yerlerde birden fazla değerli konutu olanlar taşınmazların bulunduğu yerleri dikkate alarak ayrı ayrı beyanname verecektir.

Verginin Ödenmesi

Vergi dairesi tarafından tarh ve tahakkuk ettirilen vergi, ilgili yılın Şubat ve Ağustos aylarının sonuna kadar iki eşit taksitte ödenecektir.

DÜZENLEMENİN HUKUKİ, TEKNİK VE UYGULAMA ALANINDAKİ EKSİKLİKLERİ

Düzenlemede Ödeme Gücü İlkesi Göz Ardı Edilmiştir.

Anayasanın 73 üncü maddesine göre; “Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür.” Değerli konut düzenlemesinin mimarisine baktığımızda, Kanun Koyucunun kişinin değerli konut sahibi veya hissedarı olmasını tek başına mali güç karinesi olarak dikkate aldığı anlaşılmaktadır.

Değerli konut bir servet unsurudur, ancak her durumda ödeme gücünü yansıtmaz. Özellikle kiraya verilmeyip sahiplerince ikamet amaçlı kullanılan konut, tek başına ödeme gücünü artıran bir unsur değildir.

Miras yolu ile kalan değerli konutlarda ikamet eden ve söz konusu konut dışında çok da bir geliri olmayanlar açısından değerli konut vergisi, “servet vergisi” niteliğinden çıkarak “varlık vergisi”ne dönüşme potansiyelini bünyesinde barındırmaktadır.

Ayrıca değerli konut vergisinde “kişinin konuttaki hissesinin değeri” yerine, “konutun değeri”nin esas alınması çok ortaklı değerli konutlarda küçük paya sahip çok da zengin olmayan kişilerin servet vergisine tabi tutulması gibi garip bir durum ortaya çıkaracaktır.

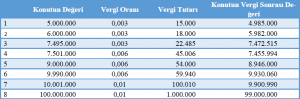

Konutun Değerindeki Küçük Farklılaşma Vergiyi %100’ün Üzerinde Artırabilmektedir.

Artan oranlı tarife uygulamasında “sınıf” ve “dilim” usulü kullanılabilir. Değerli Konut Vergi-sinde “sınıf usulü” tarife benimsenmiştir. Dilim usulü tarifede dilimlere bölünmüş matrahın artan kısmı yeni oran üzerinden vergilenir. Sınıf usulün-de ise bir üst matrah sınıfına geçtiğinizde matr-hın tümü aynı oran üzerinden vergilenir. Bu durum aşağıdaki Tablo’da da görüldüğü üzere, vergi tekniği açısından ciddi hukuksuzluklara yol açar.

Tablonun 3 ve 4 üncü satırlarında yer alan konutların değerleri arasındaki fark 6.000 TL olmasına karşın, 4 numaralı satırdaki konut için tahakkuk edecek vergi 3 numaradaki konuta göre bir kattan daha fazla yüksektir. Bu durum vergi huku-ku ve tekniği açısından kabul edilebilir değildir. Anayasal açıdan da, değerli konut sahibi olmayı ödeme gücü göstergesi saysanız bile, ödeme gücü ilkesine aykırıdır.

Emlak Vergisi Kanununda Dü-zenlenen Değerli Konut Vergisin-den Belediyelere Pay Verilmemiştir.

Konutlara hizmet sunan ve konutların değerini artırıcı ana unsurları oluşturan birimler belediye-lerdir. Bu nedenle emlak vergisi bir belediye öz gelir türüdür. Değerli Konut Vergisinin belediye vergisi kapsamında değerlendirilmemesi bir yana, bu gelirlerden belediyelere pay verilmemesi-ne ilişkin özel düzenleme yapılması da yerel yö-netimlerin mali yapılarının güçlendirilmesi şek-lindeki demokratik gelişmelere uygun düşmemektedir.

Değerli Konut Vergisi Nedeniyle Lüks Konut Sektörü ve Yabancılara Konut Satışı Olumsuz Etkilenecektir.

Lüks konut sektörü özellikle yabancı yatırımcılara hitap eden bir sektördür. Yabancı yatırımcı, vergi belirsizliğini sevmez. Aldığı taşınmaz için mevcut binde 2 emlak vergisine ilave olarak her yıl konutun değerinin %1’i oranında değerli konut vergisi ödeyecek olması yabancı yatırımcı açısından olumsuz bir durum teşkil edecektir.

Mevcut durumda yabancılara satış yapan siteler-de ilk karşınıza çıkan ve sık sorulan sorular arasında değerli konut vergisinin yer alması bu du-rumun önemli bir göstergesidir.

Konutların Değer Tespiti Önemli Bir Sorun ve İhtilaf Alanı Olacaktır?

Değerli konut vergisinin üzerinden alınacağı un-sur, daha teknik ifade ile matrah konutun değeri-dir. Konutun değerli konut vergisi kapsamına girip girmediği, giriyor ise hangi oranda vergile-neceği hususu açısından konutun değeri hayati öneme sahiptir.

Ancak ilk uygulamalar konutun değeri konusunun ciddi sıkıntılı başladığını göstermektedir. 7 Aralık 2019’da yürürlüğe giren düzenlemeden 3 gün sonra konut değerlerine ilişkin Tapu ve Ka-dastro Genel Müdürlüğü’nün “Değer Bildirim” yazıları ilgililere uluşmaya başladı. Söz konusu yazıları alan mükellefler büyük şaşkınlık yaşıyor-lar.

Tapu ve Kadastro Genel Müdürlüğü konutlara ilişkin değerleme işlemlerini bu yıl yapma yönünde acele ediyor. Çünkü Değerli Konut Vergisi değerlemenin yapıldığı yılı takip eden yılda uy-gulanıyor. Ancak bu acele ile birlikte konut de-ğerlemelerinde ciddi özensizlik ve hatalar olması kaçınılmaz hale geliyor.

Pek çok konut için, TKGM tarafından yapılan hesaplamalardaki konut değerleri konutların gerçek değerleri ile ilgisiz. Konut değerlerine ilişkin bildirim yazılarının ekinde “değerleme raporu” mevcut değil. İdare bu değerlemeleri hangi ölçülere göre yaptı? İlgili taşınmazı yerinde gör-meden konuta ilişkin gerçekçi değerleme yapmak mümkün mü?

Aceleye getirilen, somut dayanaktan yoksun de-ğerleme işlemleri, önce Tapu ve Kadastro Genel Müdürlüğünün; Şubat ayında ihtirazi kayıtla verilecek Değerli Konut Vergisi Beyannameleri ile birlikte Gelir İdaresinin onbinlerce dava ile karşı karşıya kalması demek.

Vergilemede “verimlilik”, “etkinlik”, “doğruluk”, “gerçek durumun esas alınması” gibi pek çok ilke-nin göz ardı edildiği Değerli Konut Vergisi dü-zenleme ve uygulaması önümüzdeki dönemde tartışma ve ihtilaf konusu olmaya devam edecek.

TAPU VE KADASTRO GENEL MÜDÜRLÜĞÜ’NDEN DEĞER BİLDİRİM YAZISI ALANLAR NE YAPMALI?

Değerli Konut Vergisi mükellefleri açısından önü-müzdeki günlerdeki en önemli konu, Tapu ve Kadastro Genel Müdürlüğü tarafından kendileri-ne tebliğ edilecek “konut değer bildirim” yazılarıdır.

Bu yazılara karşı 15 gün içinde TKGM’ne itiraz edilmez ise konutun değeri kesinleşiyor ve her yıl yeniden değerleme oranında arttırılacak. Ko-nutun yanması, yıkılması, yok olması ve benzeri bir husus olmadığı sürece değerli konut vergisi yeniden değerleme oranında sürekli artırılacak değerler üzerinden ödenecek. Bu nedenle, kamu idarelerinden beklenmeyen müthiş bir hızla mü-kelleflere tebliğ edilen yazılar üzerine gerekli ar-gümanları da ileri sürmek suretiyle itirazda bu-lunmak, itiraz sonucunda idarenin vereceği kara-ra göre yetkili idare mahkemesinde dava açmak büyük önem taşıyor. Bu aşama kaçırıldığı takdir-de vergileme aşamasında sonuç almak zorlaşacak.

Konutun değerine ilişkin itiraz yanında Şubat ayında verilecek beyannamenin de “ihtirazi kayıt” ile verilerek bu kez vergiye karşı vergi mahkemesi nezdinde dava süreci başlatmak gerekecek.