Tax-IA Bulletin

Bulletin nr: 2020-8

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : January, 20th 2020

Subject: Önemli Mali/Vergisel Düzenlemeler (Son 10 günlük Özet)

Aralık ve Ocak ayları yeni yıla ilişkin mali düzenlemenin en fazla yapıldığı aylardır.

Siz değerli müşterilerimiz ve okuyucularımızdan gelen talepleri de değerlendirerek önemli mali konuların e-mail yoluyla günlük bülten olarak gönderimi yanında, kısa başlıklar halinde haftalık/10 günlük periyodlarla veya aylık Türkçe/İngilizce özet bültenler olarak da göndermek istiyoruz.

Bültenlerimizden faydalandığınızı ve keyif aldığınızı umuyor saygılar sunuyoruz. (Sadece Türkçe/İngilizce aylık veya 10 günlük özetler almak istiyorsanız bize bilgi vermeniz yeterlidir.)

Son 10 günlük özet mali / vergisel mevzuata dair değişiklik ve gelişmelere ilişkin notlarımızı kısa başlıklar halinde aşağıda bulabilirsiniz:

- Kanun Yolundan Vazgeçme Genel Tebliğ Taslağı: Kanun yolundan vazgeçmeye ilişkin ayrıntıların açıklandığı Vergi Usul Kanunu Genel Tebliğ Taslağı kamuoyunun görüşlerine açılmıştır.

- 7194 sayılı Kanun ile Vergi Usul Kanunu’na eklenen 379 uncu maddeyle mükelleflere dava sırasında da vergi ve cezadan belli koşullarda indirim sağlayarak ödeme imkânı getirilmiştir.

- Bu yeni bir uygulamadır. Uzlaşma, cezada indirim, ihtirazı kayıtla beyan, dava açma gibi mükellef hukukunu ilgilendiren vergilendirme sürecine ilişkin önemli bir safahat olarak vergi pratiğimizde yerini alacaktır.

- Tebliğ taslağı Gelir İdaresi Başkanlığının web sayfasında yayımlanmıştır.

- Söz konusu indirim, vergi veya cezanın mahkemece onaylanan (tasdik edilen) veya kaldırılan kısımlarına ve cezanın niteliğine göre değişmektedir.

- Bu uygulamadan yararlanmak için indirim yapılmış olan bu tutarların bir ay içinde ödenmesi gerekmektedir.

- Muhtasar ve Prim Hizmet Beyannamesinin (Eskiden SGK’nın prim bildirgesi ile Vergi Dairesine verilen muhtasar beyannamelerin birleşimi) ayrı bir şifre ile gönderilmesine ilişkin 122 numaralı Vergi Usul Kanunu Sirküleri yayımlanmıştır.

- Ücret gizliliğine önem veren mükelleflerin sirküler ekinde yer alan talep formu ile başvurmaları gerekmektedir.

- Uygulama ihtiyari olup, dileyen mükellefler tüm beyannamelerini aynı şifre ile gönderebileceklerdir.

- İstatistiki not; ülkemizde hali hazırda 3 milyona yakın mükellef Muhtasar Beyanname ile gelir vergisi stopajlarını Vergi Dairesine beyan etmektedir.

- Ticaret Sicil Müdürlükleri Hakkında Tebliğ 17 Ocak 2020 tarihli Resmî Gazetede yayımlanarak yürürlüğe girmiştir.

- Tebliğde ülkemizde bulunan 238 Ticaret Sicil Müdürlüğünde, bunlara bağlı şube ve temsilciliklerde görev alacak personel, müdürlüklerin kurulması ve teşkilat yapısına ilişkin önemli düzenlemeler yer almaktadır.

- Ayrıca, müdür, müdür yardımcısı ve tescil yetkilisi olarak atanacak kişilerde aranılan özellikler ve atama prosedürleri açıklanmıştır.

- Müdür veya müdür yardımcısı olabilmek için en az beş yıl kamuda veya özel sektörde çalışmış olma veya en az iki yıl başvuruda bulunulan müdürlükte fiilen çalışmış olma şartı aranmaktadır.

- Bankacılık Düzenleme ve Denetleme Kurumu tarafından 14 Ocak 2020 tarihli Resmî Gazetede yayımlanan Yönetmelik değişiklikleri ile bazı tüketici kredilerinde vade (taksit) sayıları değiştirilmiştir. Buna göre aşağıdaki alımlara ilişkin olarak vadeler,

- Konut, eğitim vb belli özellikli krediler haricinde tüketici kredilerinde 60 ayı,

- Taşıt kredilerinde nihai fatura değerine göre 48 veya 60 ayı,

- Bilgisayar alımlarında 12 ayı, tablet alımlarında 6 ayı,

- Cep telefonu alımlarında bedeline göre 3 veya 12 ayı geçemez.

- Meslekte 15 yılını dolduran avukatlara yeşil pasaport alma hakkı verilmiştir.

- Daha önce ihracatçılara 2 yıllığına verilen bu hak dört yıla çıkarılmıştı. Şimdi yeşil pasaport alma hakkına avukatlar da kavuşmuş oldu.

- Darısı mali müşavirlik, bağımsız denetçilik ve yeminli mali müşavirliğe ömrünü adamış meslek mensuplarının başına.

- Türkiye Cumhuriyet Merkez Bankası (TCMB) çeklerde bankaların asgari olarak ödemesi gereken tutarları yeniden belirlemiştir.

- 17 Ocak 2020 tarihli Resmî Gazetede yayımlanan 2020/1 sayılı Tebliğ (Çek Defterlerinin Baskı Şekline ve Bankaların Hamile Ödemekle Yükümlü Olduğu Miktarın Belirlenmesine İlişkin Tebliğ) ile söz konusu tutarlar artırılmıştır.

- Bu Tebliğ çekin karşılığının tamamen veya kısmen bulunmaması halinde muhatap bankanın hamile ödemekle yükümlü olduğu miktarı düzenlemektedir.

- Tebliğ 30 Ocak 2020 tarihinde yürürlüğe girecektir.

- Yapılan değişiklikle, (1) muhatap banka, ibraz eden düzenleyici dışındaki hamile, süresinde ibraz edilen her çek yaprağı için;

- a) Karşılığının hiç bulunmaması halinde,

- 1) Çek bedeli 2.225[1] TL veya üzerinde ise bu tutarda,

- 2) Çek bedeli 2.225 TL’nin altında ise çek bedelini,

- b) Karşılığının kısmen bulunması halinde ise,

- 1) Çek bedeli 2.225 TL veya altında ise çek bedelini aşmamak koşuluyla, kısmi karşılığı 2.225 TL’ye tamamlayacak bir miktarı,

- 2) Çek bedeli 2.225 TL’nin üzerinde ise çek bedelini aşmamak koşuluyla, kısmi karşılığa ilave olarak 2.225 TL’yi ödemekle yükümlüdür.

- a) Karşılığının hiç bulunmaması halinde,

- Yapılan değişiklikle, (1) muhatap banka, ibraz eden düzenleyici dışındaki hamile, süresinde ibraz edilen her çek yaprağı için;

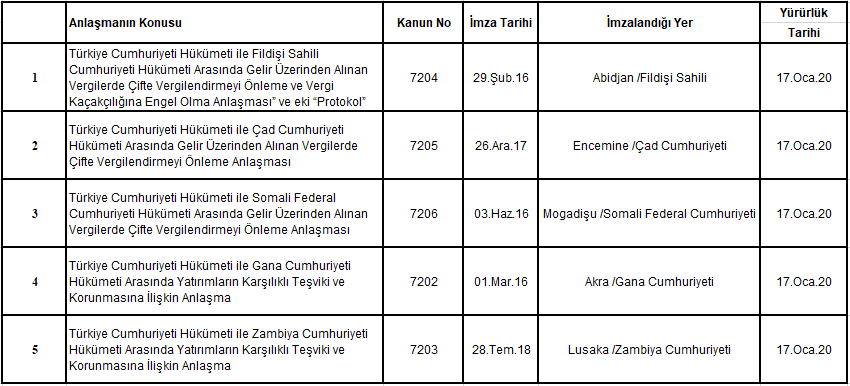

- 17 Ocak 2020 tarihinde yürürlüğe giren bazı uluslararası anlaşmalar Resmî Gazetede yayımlanmıştır. Buna ilişkin özet bir tablo aşağıda yer almaktadır.

- Türkiye’nin imzaladığı ve bugün itibarıyla yürürlükte olan toplam 86 ülke ile çifte vergilendirmeyi önleme anlaşması bulunmaktadır.

- 17 Ocak 2020 tarihinde aşağıdaki 3 anlaşma yürürlüğe girmiştir.

- Somali Federal Cumhuriyeti

- Çad Cumhuriyeti

- Fildişi Sahilleri Cumhuriyeti

- Türkiye’nin çifte vergilendirmeyi önleme anlaşmasının imzalanması konusunda halen müzakere aşamasında olduğu ülkeler ise aşağıdaki gibidir;

- Nijerya Federal Cumhuriyeti

- Ruanda Cumhuriyeti

- Mali Cumhuriyeti

- Tanzanya Birleşik Cumhuriyeti

- Burundi Cumhuriyeti

- Güvenli mobil ödeme ve elektronik belge yönetim sisteminden yararlanan mükelleflere e-arşiv fatura düzenlemelerinde kolaylık getirilmiştir.

- 10 Ocak 2020 tarihli Resmî Gazetede yayımlanan 515 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile daha önce ödeme kaydedici cihaz (ÖKC) kullanımından muafiyet tanınan mükelleflere tanınan muafiyetin kapsamı genişletilmiştir.

- Bu Tebliğ ile vergiler dahil toplam tutarı 500TL’ye kadar olan e-arşiv faturanın “müşterinin adı, ticaret unvanı, adresi, vergi dairesi ve hesap numarası” bilgileri yerine “Nihai Tüketici” açıklamasıyla kesilebilmesi mümkün olmuştur.

- Böylece, bu şekilde düzenlenen e-arşiv faturalar ÖKC fişi veya perakende satış fişi (PSF) olarak kabul edilecektir.

- Uygulamadan ayrıntıları 507 sıra numaralı Vergi Usul Kanunu Genel Tebliğiyle düzenlenen güvenli mobil ödeme ve elektronik belge yönetim sistemini kullananlar faydalanabilecektir.

- İhracat Genelgesi: Yapılan Tebliğ değişikliği ile ihracat bedellerinin yurda getirilmesi zorunluluğu sürekli hale getirilmiş, getirilen paraların bankalara satılması zorunluluğu ise kaldırılmıştı.

- 31 Aralık 2019 tarihli Resmî Gazetede yayımlanan Tebliğ (Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karara İlişkin (İhracat Bedelleri Hakkında-Tebliğ No 2018-32/48) Tebliğde Değişiklik Yapılmasına Dair 2019-32/56 sayılı Tebliğ ile söz konusu düzenleme yapılmıştır. En son yapılan değişikliklerle;

- Bedellerin getirilmesine ilişkin olarak mücbir sebep hallerinin yanına haklı durum hali de eklenmiş,

- 31 Aralık 2019 tarihi itibarıyla açık bulunan ihracat hesapları için, bu Tebliğin ihracatçı lehine olan hükümlerinin uygulanacağı belirtilmiş,

- Bankalarca, söz konusu bedellerin yurda getirildiğine dair “İhracat Bedeli Kabul Belgesinin/Ek-1” doldurulacağı ve bu belgeye ilişkin alt yapı hazırlanana kadar DAB (Döviz Alım Belgesinin) yeterli olacağı açıklanmış ve

- Her bir gümrük beyannamesi itibarıyla yapılacak terkin işlemlerine ilişkin düzenleme değiştirilmişti.

- 31 Aralık 2019 tarihli Resmî Gazetede yayımlanan Tebliğ (Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karara İlişkin (İhracat Bedelleri Hakkında-Tebliğ No 2018-32/48) Tebliğde Değişiklik Yapılmasına Dair 2019-32/56 sayılı Tebliğ ile söz konusu düzenleme yapılmıştır. En son yapılan değişikliklerle;

- Bu kez 16 Ocak 2020 tarihli İhracat Genelgesi ile uygulamaya ilişkin usuller belirlenmiştir.

- Genelgede Düzenlenen Hususlar Nelerdir?

- Genelge ihracat bedellerinin yurda getirilmesinde özellikli durumları, Tebliğ tarihi öncesinde fiili ihracatı gerçekleştirilmiş durumları, özellikli tahsil şekillerini, Türk lirası ile ihracatı, nakit beyan formu ile getirilen tutarları, ihracatçı dışındaki firmalara gelen tutarları, kabul edilmeyen malları, ihracat fiyatının değişmesi (lehe veya aleyhe), alacağın ıskontosunu, faktöring işlemlerinde özellikli durumları, indirim ve mahsup işlemlerine ilişkin spesifik durumları, terkin ve sorumluluk ile, vergi dairelerine yapılması gereken bildirim ve ihbar durumlarını ayrıntılı bir şekilde düzenlemekteydi.

- Yeni Genelge ile ihracat bedeli kabul belgesi (İBKB) düzenlenmiştir. Daha önce tevsik işlemlerinde döviz alım ve satım belgeleri kullanılıyordu.

- İran, Suriye ve Lübnan’a yapılan ihracat işlemleriyle ilgili olarak 2018-32/48 sayılı Tebliğ’in 3/1 maddesi uygulanmayacaktır. Bu listeye yeni Genelge ile Lübnan eklenmiştir. Bu ülkelere yapılan ihracatlarda 180 gün kuralı uygulanmamaktadır.

- Uygulama ile ilgili olarak Vergi Dairelerince yapılan işlemler ise Gelir İdaresi Başkanlığının 2019/3 sayılı Uygulama İç Genelgesine göre yürütülmektedir.

- Yeni Genelgenin 11/2 nci maddesine göre ihracatçı firmaların yurt dışında bulunan bankalardaki hesaplarından Türkiye’deki bankalardaki hesaplarına ihracat bedeli açıklaması ile yapılan transferlerin bankalarca ihracat bedeli olarak kabulü, söz konusu hesaba ihracatçının Türkiye’deki hesaplarından veya yurt dışındaki başka hesaplarından para transfer edilmediğinin, gümrük beyannamesi tarihinden sonraki 180 güne ait hesap hareketlerini gösterir belgelerin aracı bankalara ibraz edilmesi ve aracı bankaca hesap hareketlerinin kontrolü suretiyle durumu teyit etmesi kaydıyla yapılabilir. Ancak, firmaların vadeli satışları nedeniyle ithalatçıların toplu olarak yaptığı ödemeler ile konsinye satışların bedellerini, yurt dışındaki hesaplarında topladıklarını belgelemeleri ve söz konusu bedelleri gecikmeksizin yurda getirmeleri halinde yurt dışındaki hesabın hareketlerini gösteren belge aranmaksızın bankalarca ihracat bedeli kabulü yapılabilir.

- Yeni Genelgenin 21. maddesine göre ithalat bedellerinin ihracat bedelinden mahsup işleminde kullanılabilmesi için ithalat konusu malların serbest dolaşıma giriş tarihi ile ihraç konusu malların fiili ihraç tarihi arasında azami 180 gün olması gerekir.

- İhracatçılar tarafından yurt dışındaki iştiraklerine gerçekleştirilen ihracata ilişkin bedellerin ihracatçının aynı iştirakine söz konusu ihracatın fiili ihraç tarihinden sonra sermaye olarak ilave edilecek tutar ile mahsubunda, ihracat bedellerinin yurda getirilme süresi içinde kalınması ve Genelgenin 21/11 nci maddesinde sayılan belgelerin ibrazı kaydıyla ihracat bedelinin mahsup edilen kısmının yurda getirilmesi zorunlu değildir.

- Uluslararası yaptırımlar çerçevesinde bankaların kabul etmediği ihracat bedellerine ilişkin İBKB düzenlememesi sebebiyle açık kalan ihracat hesapları ihtarname süresi içinde söz konusu hususun yer aldığı banka yazısının ibrazı üzerine ilgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce kapatılır.

- Açık ihracat hesabı ihbarını 5 işgünü içerisinde gerçekleştirmeyen bankalar hakkında ilgili Vergi Dairesi Başkanlıklarınca veya Vergi Dairesi Müdürlüklerince Türk Parasının Kıymetini Koruma Hakkında 1567 Sayılı Kanun uyarınca yasal işlem başlatılmasını teminen ilgili Cumhuriyet Savcılıklarına bildirimde bulunulur.

- Yeni Genelge 16 Ocak 2020 tarihinde yürürlüğe girmiştir.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu bültende geçen herhangi bir konuyla ilgili sorularınız için danışmanlarımıza ulaşabilirsiniz.

Saygılarımızla,

[1] Tebliğde geçen 2.225TL tutarları değişiklik öncesinde 2.030TL olarak uygulanmaktaydı.

Leave a Reply

Want to join the discussion?Feel free to contribute!