Tax-IA Bulletin

Bulletin nr: 2020-7

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : January, 15th 2020

Subject: Ücret Ödemelerine İlişkin Maliye ve SGK’ya Yapılacak Ortak Bildirim Hakkında

Bilindiği üzere, Hazine ve Maliye Bakanlığı ile Sosyal Güvenlik Kurumu (SGK) yaptığı ortak çalışma ile ücretlere ilişkin gelir vergisi ve sosyal güvenlik primlerinin bildirilmesine ilişkin ortak bir beyanname formatı geliştirmişti. Uygulama 4 pilot ilde başlatılmış ve 1.1.2020 tarihinde de ülke çapında uygulamaya geçilmesine karar verilmişti.

Ancak, ücret gizliliğine ilişkin Türkiye’de yerleşen teamüller gereğince sadece ücrete ilişkin bilgilerin yer alacağı ikinci bir beyanname verilebilmesi imkânı tanınmasına karar verilmiştir.

Konuya ilişkin 13.01.2020 tarih ve VUK-122/2020-1 numaralı Vergi Usul Kanunu Sirküleri yayımlanmıştır.

Bu bültenimizde bu konuya ilişkin yapılması gereken işlemlere, beyannamenin teknik özelliklerine ve Türkiye’de bu kapsama giren mükellef sayılarına ilişkin bazı istatistiki bilgilere yer vereceğiz.

Sirkülere göre dileyen mükelleflere, ücrete ilişkin vergi kesintileri ile sigortalıların sigorta primleri ve kazançları toplamı, meslek adları ve kodları ile prim ödeme gün sayılarını 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi ile elektronik ortamda gönderebilmeleri için mevcut e-beyanname şifresinden ayrı olarak kullanıcı kodu, parola ve şifre verilecektir.

Öncelikle belirtmemiz gerekir ki; bu sirküler Muhtasar ve Prim Hizmet Beyannamesine (MPHB) getirilen ücret gizliliğine ilişkin endişeler nedeniyle çıkarılmıştır.

Yeni uygulamada işverenler, MPHB uygulaması ile çalışanlarını kişi bazında T.C. kimlik numarası, ad ve soyadı, Prime Esas Kazancı (PEK), prim gün sayısı, gelir vergisi matrahı, vergiden muaf olup olmadığı, engellilik oranı, asgari geçim indirimi (AGİ), kesilen gelir vergisi tutarı, meslek kodu bilgilerini içerecek şekilde bildireceklerdir. Ancak beyana ilişkin bu işlemlerde kullanılan şifre aynı zamanda KDV Beyannamesi, ÖTV ve kurumlar vergisi beyannamesi gibi vergi dairesine verilen diğer beyannamelerin onaylanması sürecinde de kullanılmaktadır. Daha önce çalışanların sosyal güvenlikle ilgili bilgileri genel olarak şirketlerin personel bordro işlemlerini de yürüten insan kaynakları departmanı tarafından yürütüldüğü ve SGK’ya bu şekilde bildirildiği için, kurumsal anlamda ücret gizliliği ihlali söz konusu olmuyordu.

Ancak MPHB uygulamasında, aynı şifre ile hem çalışanların isim bazında prime esas kazanç tutarları, gelir vergisi matrahları, kesilen vergi gibi bütün bilgilerini içeren muhtasar ve prim hizmet beyannamesinin, hem de diğer vergi beyannamelerinin gönderilecek olması başta muhasebe ve mali işler çalışanları olmak üzere sisteme giriş izni olan herkesin istediği kişilerin ücret ve benzeri bilgilerini görme imkanına sahip olması riski yaratmaktaydı.

Gelir İdaresinin çıkardığı bu sirkülerle birlikte sadece hizmet erbabına ödenen ücretlerden yapılan vergi kesintilerini matrahlarıyla birlikte ve sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ve prim ödeme gün sayılarını 1003B Beyanname kodlu MPHB ile mevcut e-beyanname şifresinden ayrı olarak kullanıcı kodu, parola ve şifre alınması suretiyle elektronik ortamda gönderebilmelerine imkân sağlandı.

Ayrıntılara bakmak gerekirse,

- Gelir Vergisi Kanunu’nun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanan ve 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliğinde vergi kanunlarına göre vergi dairesine verilmesi gereken “Muhtasar Beyanname” ile 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılan kişileri bildirmekle yükümlü olanlar tarafından SGK’ya verilmesi gereken “Aylık Prim ve Hizmet Belgesi”nin birleştirilerek alınması uygun görülmüştür.

- Vergi Usul Kanunu’nun mükerrer 257 nci maddesi ile 5510 sayılı Kanunun 100 üncü maddesinin verdiği yetkilere istinaden kesilen vergilerin matrahlarıyla birlikte, sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ile prim ödeme gün sayılarının “1003A Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi” ile elektronik ortamda beyan edilmesi zorunluluğu getirilmiştir.

- Gelir İdaresi Başkanlığına iletilen taleplerin değerlendirilmesi sonucunda, vergi kanunlarına göre vergi kesintisi yapmak zorunda olanlar ile sigortalıların prime esas kazanç ve hizmet bilgilerini bildirmekle yükümlü olanların, sadece hizmet erbabına ödenen ücretlerden yapılan vergi kesintilerini matrahlarıyla birlikte ve sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ve prim ödeme gün sayılarını 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi ile mevcut e-beyanname şifresinden ayrı olarak kullanıcı kodu, parola ve şifre alınması suretiyle elektronik ortamda gönderebilmelerine imkân sağlanmıştır.

- Bu imkândan faydalanmayı tercih eden mükellefler/işverenler ücret ödemelerine ilişkin vergi kesintilerini ve sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ve prim ödeme gün sayılarını 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi ile beyan edeceklerdir.

- Beyannamelerini elektronik ortamda kendileri gönderme şartlarını taşıyan mükelleflerin/işverenlerin “Muhtasar ve Prim Hizmet Beyannamesinin Elektronik Ortamda Gönderilmesine İlişkin Talep Formu (Ücret ile sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ile prim ödeme gün sayılarının bildirilmesine yönelik)”nu (Ek-1) doldurarak bağlı oldukları vergi dairesine müracaat etmeleri halinde 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesini elektronik ortamda gönderebilmeleri için kendilerine ayrı bir kullanıcı kodu, parola ve şifre verilecektir.

- Bu şekilde ayrı bir kullanıcı kodu, parola ve şifre alan mükellefler/işverenler, ücret ödemelerine ilişkin vergi kesintileri haricinde ilgili dönem içinde yaptıkları ödemeler veya tahakkuk ettirdikleri kârlar ve iratlar ile buna ilişkin tevkif ettikleri vergileri ise 1003A Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi ile beyan etmeye devam edeceklerdir.

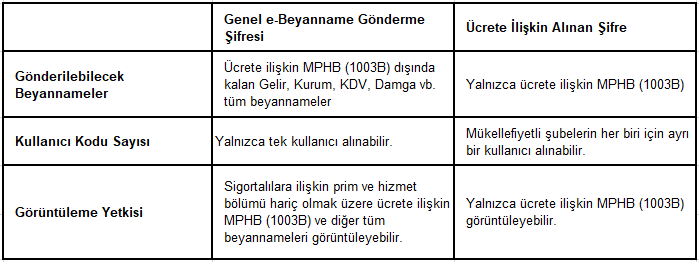

- Şifrelere ilişkin gönderilecek beyannameler, görüntüleme yetkisi ve kullanıcı kodu sayısı aşağıdaki tabloda özet olarak yer almaktadır.

ŞİFRE İLE İLGİLİ YETKİ TABLOSU-Tablo 1

Beyannameye ilişkin teknik özelliklere bakmak gerekirse,

- 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi https://ebeyanname.gib.gov.tr/ internet adresinden görüntülenebilecektir.

- Beyannamelerin elektronik ortamda gönderilmesi ile ilgili kanuni düzenlemelerde yer alan usul ve esaslar doğrultusunda 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamelerinin elektronik ortamda gönderilmesi gerekmektedir.

- 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamelerini kendileri gönderebilecek mükellefler /işverenler kendilerine verilen yeni kullanıcı kodu, parola ve şifrenin kullanımından sorumludurlar.

- Bu nedenle kullanıcı kodu, parola ve şifrelerini; başka amaçlarla kullanamazlar, herhangi bir üçüncü kişiye açıklayamazlar ve kullanımına izin veremezler, işyerinin satışı, transferi ve işi bırakmada üçüncü kişilere devredemezler, kiralayamazlar ve satamazlar.

- 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamelerini kendileri gönderebilecek mükellefler/işverenler kendilerine verilen kullanıcı kodu, parola ve şifrenin kullanımından sorumlu olduklarından kullanıcı kodu, parola ve şifrenin yetkisiz kişilerce kullanıldığını öğrendikleri anda (kullanıcı kodu, parola ve şifrenin kaybedilmesi, çalınması vb. durumlar dâhil) Gelir İdaresi Başkanlığının 189 numaralı Vergi İletişim Merkezine (VİMER) telefonla veya bağlı oldukları vergi dairesine dilekçe ile derhal bilgi vermeleri gerekmektedir. Söz konusu kişiler bildirim anına kadar yapılan işlemlerden ve kendilerine verilen kullanıcı kodu, parola ve şifrenin kullanımından bizzat sorumlu olacaklardır.

- Elektronik ortamda yapılan işlemlerin tespit ve tevsikinde Gelir İdaresi Başkanlığı/vergi dairesi ve Sosyal Güvenlik Kurumu kayıtları esas alınacaktır.

- Kullanıcı kodu, parola ve şifre kullanılarak elektronik ortamda gönderilen ve onaylanan 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi mükelleflerce/işverenlerce imzalanmış sayılacaktır.

Bu bültenimizi bir istatistikle bitirelim istedik. Maliye Bakanlığı Gelir İdaresi Başkanlığı[1] çok çeşitli istatistiki bilgileri tüm kullanıcıların istifadesine sunmaktadır. Bu bilgilerden bir tanesi de yıllar itibariyle çeşitli vergi türlerine ilişkin mükellef sayıları ve iller itibariyle dağılımlardır.

2001-2020 arasında 20 yıla yakın bir sürede gelir vergisi stopaj mükellefi sayısı %50 civarında bir artış göstermiştir. İller itibariyle bakıldığında ise 2019 Aralık itibariyle toplam 3 milyona yaklaşan gelir stopaj mükellef sayısının %30’unun İstanbul’da, %8,2’sinin Ankara ve %6,6’sının İzmir’de olduğu görülmektedir.

Söz konusu mükellef sayıları göz önünde tutulduğunda yapılan düzenlemenin önemi bir kez daha ortaya çıkmaktadır.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

[1] https://www.gib.gov.tr/yardim-ve-kaynaklar/istatistikler

Leave a Reply

Want to join the discussion?Feel free to contribute!