Tax-IA Bulletin

Bulletin nr: 2020-2

To : The clients and company web site

From : Independent Advisors / Tax & Customs

Date : January, 2nd 2020

Subject : Tütün ve Alkollü İçkilerden Alınan ÖTV Tutarları Artırılmayacak!!

31 Aralık 2019 tarih ve 30995 sayılı Resmî Gazetede yayımlanan Cumhurbaşkanı Kararına göre ÖTV’ye tabi belli ürünlerde yıllık olarak öngörülen artış 2020 yılının ilk yarısı için uygulanmayacaktır.

Bu ürünler III sayılı listenin (A) cetvelinde yer alan bira, şarap, votka, likör ve rakı gibi alkollü içecekler ile (B) cetvelinde yer alan puro, sigarillo, sigara, enfiye ve benzeri tütün mamulleridir.

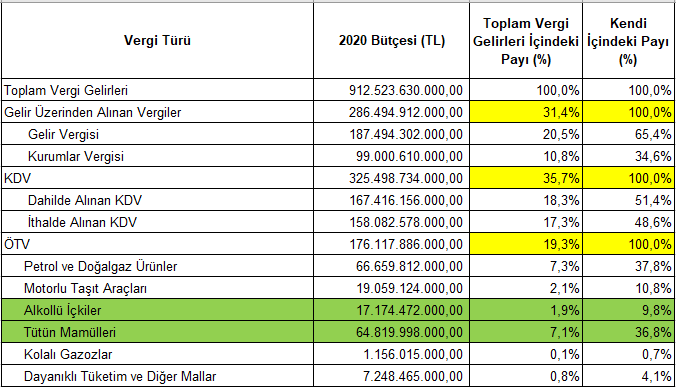

Alkollü içkiler ve tütün mamullerinden alınan ÖTV tutarının 2020 toplam bütçe vergi gelirleri içindeki payının %9 gibi çok önemli bir rakamı oluşturduğu görülmektedir.

Söz konusu ürünlerdeki ÖTV’ye ilişkin uygulama ve kullanılan yetkiye ilişkin ayrıntılar aşağıdaki bilgi kutusunda yer almaktadır.

|

Türkiye’de ÖTV Uygulaması: 4760 sayılı Özel Tüketim Vergisi Kanunu’na göre bu Kanuna ekli listedeki mallar bir defaya mahsus olmak üzere özel tüketim vergisine tâbidir. Kanuna ekli III sayılı listedeki malların ithalatı veya imal ya da inşa edenler tarafından teslimi ÖTV’ye tabidir. (III) sayılı listenin (B) cetvelindeki mallar için verginin matrahı; bunların nihai tüketicilere perakende satış fiyatıdır. (III) sayılı listenin (A) cetvelindeki mallar için asgari maktu vergi tutarlarına göre hesaplanacak vergi tutarından az olmamak üzere yalnızca nispi vergi uygulanır. (B) cetvelindeki mallar için maktu vergi ile birlikte, asgari maktu vergi tutarına göre hesaplanacak vergi tutarından az olmamak üzere nispi vergi uygulanır. Özel tüketim vergisi, ÖTV Kanununa ekli listelerde yazılı malların karşılarında gösterilen tutar ve/veya oranlarda alınır. Bu ürünlerdeki güncel ÖTV oran ve tutarları için tıklayınız. Kullanılan Yetkinin Yasal Dayanağı: (III) sayılı listedeki mallar için belirtilen asgari maktu vergi tutarları veya Cumhurbaşkanınca bunlara ilişkin belirlenen en son asgari maktu vergi ve maktu vergi tutarları, ocak ve temmuz aylarında, TÜİK tarafından ilan edilen üretici fiyat endeksinde son altı ayda meydana gelen değişim oranında, bu değişimin ilanı gününden geçerli olmak üzere yeniden belirlenmiş sayılır. Cumhurbaşkanı, uygulama dönemlerini gün veya ay olarak belirlemeye veya belirleyeceği mallar ve aylar itibarıyla yeniden belirlenmiş sayılan tutarların uygulanmamasına karar vermeye yetkilidir. |

Bu bültenimizi küçük bir istatistikle bitirelim. 2020 yılı bütçesine[1] göre ÖTV gelirleri toplam bütçe gelirlerinin %19,3’ünü teşkil ediyor. Vergi tutarlarının TÜİK oranınca artırılmamasına karar verilen alkollü içkiler ve tütün mamullerinden alınan ÖTV’nin toplam bütçe vergi gelirleri içindeki payı ise %9 gibi çok önemli bir rakamı oluşturuyor. Bu ürünlerden alınan KDV de hesaba katılırsa vergi gelirlerimizin yapısına ilişkin çok önemli bir ipucu elde etmiş oluruz.

Konuyla ilgili ayrıntılı bilgi almak isteyenler, aşağıdaki adreslerimizden ofislerimize ulaşabilirler.

[1] https://www.resmigazete.gov.tr/eskiler/2019/12/20191231M1-1.htm

Veriler 21.12.2019 tarih ve 7197 sayılı 2020 Yılı Merkezi Yönetim Bütçe Kanunu’ndan alınmıştır.

Leave a Reply

Want to join the discussion?Feel free to contribute!