Tax-IA Bulletin

Bulletin nr: 2020-4

To : The clients and company web site

From : Independent Advisors / Tax & Customs

Date : January, 3rd 2020

Subject : Bazı Mallara Uygulanan KDV Oranlarında Değişiklik Yapıldı

2 Ocak 2020 tarihli ve 30996 sayılı Mükerrer Resmî Gazetede (1994 Sayılı Cumhurbaşkanı Kararı) yayımlanan “Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararda Değişiklik Yapılmasına Dair Karar” ile bazı mallara uygulanan KDV oranları değiştirilmiştir.

- Söz konusu Karar ile KDV Oranlarında aşağıdaki değişiklikler yapılmıştır: Tavuk yumurtasının toptan teslimlerinde KDV Oranı %8’den, %1’e indirilmiştir.

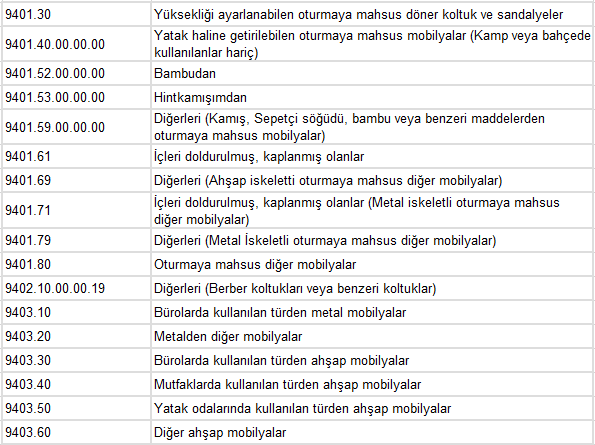

- Mobilya ürünlerinin (aşağıdaki GTİP numaraları belirtilen listede yer alanlar) tesliminde KDV Oranı %18’den, %8’e indirilmiştir.

- Toptancı halleri ve su ürünleri toptan satış yerlerinde faaliyette bulunanlara yapılan balık teslimleri ve bu malların bunlar tarafından gerçek usule tabi KDV mükelleflerine tesliminde KDV %1’e indirilmiştir.

2007/13033 sayılı Karar’a ekli I Sayılı listede yer alan teslim ve hizmetlerde KDV%1, II Sayılı listede yer alan teslim ve hizmetlerde %8 olarak tespit edilmiştir. I ve II Saylı listelerde yer almayan vergiye tabi işlemler için ise aynı Kararın birinci maddesinin (a) bendi uyarınca KDV %18 oranında uygulanmaktadır.

Bu Karar ile 2007/13033 Sayılı Karar‘a ilişkin olarak;

- (I) Sayılı listenin 3’üncü sırasının sonuna “tavuk yumurtası” ibaresi eklenmiştir.

- Bu değişiklik ile, tavuk yumurtasının toptan teslimlerinde (Perakende teslimlerinde KDV oranı %8 uygulanacaktır.) KDV oranı %8’den, %1’e düşürülmüş oldu.[1] Buna göre, teslime konu yumurtanın miktarına bakılmaksızın KDV mükelleflerine yapılan yumurta teslimlerinde KDV oranı %1, KDV mükellefi olmayanlara yapılan yumurta tesliminde ise %8 KDV oranı uygulanacaktır.

- (I) Sayılı listenin 6’ncı sırasında yapılan değişiklikle, toptancı halleri ve su ürünleri toptan satış yerlerinde faaliyette bulunanlara yapılan balık teslimleri ile bu malların bunlar tarafından gerçek usule tabi KDV mükelleflerine teslimlerinde KDV oranı %1’e düşürülmüştür.

- Daha önce sadece sebze ve meyvenin toplam teslimlerinde uygulanan %1 oranı toptan balık satışı için de geçerli olacaktır.

- (II) Sayılı listede yer alan Diğer Mal ve Hizmetler bölümüne, aşağıdaki bölüm eklenmiştir. Aşağıda GTİP numaraları verilen mobilyaların teslimlerde KDV oranı 18’den %8’e düşürülmüştür. Bu geçici bir değişiklik olmayıp sürekli olarak uygulanacaktır.

- Söz konusu Kararın yürürlük tarihi 2 Ocak 2020’dir.

Bu bültenimizi Türkiye’de KDV istisnaları ve toplanan KDV tutarlarının bütçedeki yeri ile ilgili kısa bir analizle bitirelim. 2020 yılı itibariyle 912 milyar TL olan merkezi yönetim toplam vergi gelirlerinin 325,5 milyar TL’lik kısmı KDV’den oluşmaktadır. Detaylarına baktığımızda ise toplam KDV gelirlerinin yaklaşık yarısının ithalde alınan (gümrük aşamasında) KDV, kalan yarısının ise dahilde (ülke içi işlemler) alınan KDV’den oluştuğu görülmektedir.

İSTİSNALARIN ANALİZİ: KDV’de genel oran %18 olup, %1 ve %8 olmak üzere iki adet indirimli oran uygulanmaktadır. Saymak gerekirse, büyüklüğüne ve emlak vergi değerine göre konut teslimi, bazı tarım ve gıda ürünlerinin toptan teslimi, ekmek ve un teslimi, kullanılmış binek otomobili teslimleri, finansal kiralama kapsamında yapılan bazı teslimler, yat, kotra vb teslimleri, belli hayvanların teslimi, mahkemesine göre bazı avukatlık hizmetleri, yapılış şekline bağlı olarak köprü ve tünel hizmetleri indirilmiş KDV oranlarına tabidir. (%1 ve %8) Bu şekilde yapılan indirimli oran tercihi bazen kamu maliyesi politikası aracı olarak dönemsel olarak da uygulanmıştır. 3065 sayılı Kanunun 28 inci maddesinin verdiği yetkiye dayanılarak Cumhurbaşkanınca vergi oranları indirilen teslim ve hizmetler dolayısıyla yüklenilen ve indirim yoluyla giderilemeyen KDV tutarlarının, Cumhurbaşkanı Kararı ile belirlenen sınırı aşan kısmı, vergi ve SGK borçlarına yılı içinde vergilendirme dönemleri itibarıyla mahsuben, izleyen yıl içerisinde talep edilmesi kaydıyla nakden ya da söz konusu borçlara mahsuben iade edilebilir. Buna göre, mobilya teslimlerine ilişkin %8’i aşan KDV yüklenimi, toptan yumurta teslimlerine ilişkin %1 KDV yüklenimi bu malları teslim edenlere iade edilebilecektir. İade talebinin 5.000 TL ve üstünde olması halinde 5.000 TL’yi aşan kısmın nakden ve/veya mahsuben iadesi vergi inceleme raporu, YMM Raporu veya teminat karşılığında yerine getirilir. İadenin teminat karşılığında yerine getirilmesi halinde, teminat mektubu vergi inceleme raporu, YMM Raporuna göre çözülür.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

[1] Perakende safhadaki teslimden maksat; teslimi yapılan ürünlerin aynen veya işlendikten sonra satışını yapanlar ile işletmelerinde kullanacak olanlar dışındakilere satılmasıdır. Ürünleri, aynen ya da işlendikten sonra satanlar ile işletmesinde kullanacak olanların gerçek usulde katma değer vergisi mükellefi olmamaları halinde bunlara yapılan teslimler de perakende teslim sayılır.

Saygılarımızla,

Leave a Reply

Want to join the discussion?Feel free to contribute!