Tax-IA Bulletin

Bulletin nr : 2019-53

To : The clients and company web site

From : Independent Advisors / Tax

Date : December, 23th 2019

Subject : Değerli Konut Vergisi, Kapsamı, Sorun Alanları ve Değerleme Bildirim Ya-zısı Üzerine yapılması gerekenler

GİRİŞ

Değerli Konut Vergisi hukuki, teknik ve uygulama alanındaki pek çok sorun ve tartışmalı yönleri ile yürürlüğe girdi. Aşağıda;

- Bir bakışta değerli konut vergisi düzenlemesi,

- Düzenlemenin hukuki, teknik ve uygulama alanındaki eksiklikleri,

- Tapu ve Kadastro Genel Müdürlüğü tarafından tebliğ edilmeye başlanan “konut değerleri”ne ilişkin yazıları alanların yapması gerekenler,

üzerine ayrıntılı açıklamalara yer verdik.

BİR BAKIŞTA DEĞERLİ KONUT VERGİSİ

Değerli Konut Vergisi Nedir?

Değerli Konut Vergisi, 07.12.2019 günlü Resmi Gazetede yayımlanan 7194 sayılı Kanunla vergi sistemimize dahil olmuştur.

Türkiye sınırları içinde bulunan bina vergi değe-ri veya Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değeri beş milyon Türk Lirası ve üze-ri mesken nitelikli taşınmazlar Değerli Konut Vergisine tabi olacak. Bir tür servet vergisidir. Değerli konutu olduğu halde yeterli akarı ol-mayanlar için varlık vergisine dönüşme riski de mevcut.

Değerli konut vergisi için belirlenen limitler her yıl yeniden değerleme oranlarında artırılacaktır. 2020 yılında Kanunla getirilen tutarlar esas alı-nacak, artırım 2021 yılından itibaren uygulana-caktır.

Mükellefi Kimler?

Değerli konut vergilemesinde esas alınan unsur konutun kendisidir. Bu nedenle konuta tam veya hisseli sahip olmak vergi mükellefiyetini etkile-miyor. Beş milyon ve üzeri konuta hisseli de olsa sahip olanlar verginin mükellefidir.

Oranı Kaç?

Değerli konut vergisinde, konutun değerine göre artan oranlar öngörülmüştür.

Değerli konut vergisine tabi mesken nitelikli ta-şınmazlardan değeri;

- 5.000.000 – 7.500.000 TL (Binde 3),

- 7.500.001 TL – 10.000.000 TL (Binde 6),

- 10.000.001 TL ve üzeri (Binde 10)

oranında vergilendirilecektir.

Beyanı

Mesken nitelikli taşınmazın değerinin değerli konut vergisinin kapsamına giren tutara ulaşma-sı veya aşması durumunda, bu durumu takip eden yılın Şubat ayının 20 nci günü sonuna ka-dar beyanname ile beyan edilmesi gerekmektedir. Emlak vergisinden farklı olarak, Değerli Konut Vergisinin her yıl beyan zorunluluğu söz konudur.

Beyanname Hangi Vergi Dairesine Verilecek?

Beyanname taşınmazın bulunduğu yerdeki Gelir İdaresi Başkanlığına bağlı yetkili vergi dairesine verilecektir. Farklı yerlerde birden fazla değerli konutu olanlar taşınmazların bulunduğu yerleri dikkate alarak ayrı ayrı beyanname verecektir.

Verginin Ödenmesi

Vergi dairesi tarafından tarh ve tahakkuk ettirilen vergi, ilgili yılın Şubat ve Ağustos aylarının sonuna kadar iki eşit taksitte ödenecektir.

DÜZENLEMENİN HUKUKİ, TEKNİK VE UYGULAMA ALANINDAKİ EKSİKLİKLERİ

Düzenlemede Ödeme Gücü İlkesi Göz Ardı Edilmiştir.

Anayasanın 73 üncü maddesine göre; “Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür.” Değerli konut düzenlemesinin mimarisine baktığımızda, Kanun Koyucunun kişinin değerli konut sahibi veya hissedarı olmasını tek başına mali güç karinesi olarak dikkate aldığı anlaşılmaktadır.

Değerli konut bir servet unsurudur, ancak her durumda ödeme gücünü yansıtmaz. Özellikle kiraya verilmeyip sahiplerince ikamet amaçlı kullanılan konut, tek başına ödeme gücünü artıran bir unsur değildir.

Miras yolu ile kalan değerli konutlarda ikamet eden ve söz konusu konut dışında çok da bir geliri olmayanlar açısından değerli konut vergisi, “servet vergisi” niteliğinden çıkarak “varlık vergisi”ne dönüşme potansiyelini bünyesinde barındırmaktadır.

Ayrıca değerli konut vergisinde “kişinin konuttaki hissesinin değeri” yerine, “konutun değeri”nin esas alınması çok ortaklı değerli konutlarda küçük paya sahip çok da zengin olmayan kişilerin servet vergisine tabi tutulması gibi garip bir durum ortaya çıkaracaktır.

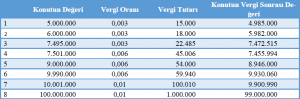

Konutun Değerindeki Küçük Farklılaşma Vergiyi %100’ün Üzerinde Artırabilmektedir.

Artan oranlı tarife uygulamasında “sınıf” ve “dilim” usulü kullanılabilir. Değerli Konut Vergi-sinde “sınıf usulü” tarife benimsenmiştir. Dilim usulü tarifede dilimlere bölünmüş matrahın artan kısmı yeni oran üzerinden vergilenir. Sınıf usulün-de ise bir üst matrah sınıfına geçtiğinizde matr-hın tümü aynı oran üzerinden vergilenir. Bu durum aşağıdaki Tablo’da da görüldüğü üzere, vergi tekniği açısından ciddi hukuksuzluklara yol açar.

Tablonun 3 ve 4 üncü satırlarında yer alan konutların değerleri arasındaki fark 6.000 TL olmasına karşın, 4 numaralı satırdaki konut için tahakkuk edecek vergi 3 numaradaki konuta göre bir kattan daha fazla yüksektir. Bu durum vergi huku-ku ve tekniği açısından kabul edilebilir değildir. Anayasal açıdan da, değerli konut sahibi olmayı ödeme gücü göstergesi saysanız bile, ödeme gücü ilkesine aykırıdır.

Emlak Vergisi Kanununda Dü-zenlenen Değerli Konut Vergisin-den Belediyelere Pay Verilmemiştir.

Konutlara hizmet sunan ve konutların değerini artırıcı ana unsurları oluşturan birimler belediye-lerdir. Bu nedenle emlak vergisi bir belediye öz gelir türüdür. Değerli Konut Vergisinin belediye vergisi kapsamında değerlendirilmemesi bir yana, bu gelirlerden belediyelere pay verilmemesi-ne ilişkin özel düzenleme yapılması da yerel yö-netimlerin mali yapılarının güçlendirilmesi şek-lindeki demokratik gelişmelere uygun düşmemektedir.

Değerli Konut Vergisi Nedeniyle Lüks Konut Sektörü ve Yabancılara Konut Satışı Olumsuz Etkilenecektir.

Lüks konut sektörü özellikle yabancı yatırımcılara hitap eden bir sektördür. Yabancı yatırımcı, vergi belirsizliğini sevmez. Aldığı taşınmaz için mevcut binde 2 emlak vergisine ilave olarak her yıl konutun değerinin %1’i oranında değerli konut vergisi ödeyecek olması yabancı yatırımcı açısından olumsuz bir durum teşkil edecektir.

Mevcut durumda yabancılara satış yapan siteler-de ilk karşınıza çıkan ve sık sorulan sorular arasında değerli konut vergisinin yer alması bu du-rumun önemli bir göstergesidir.

Konutların Değer Tespiti Önemli Bir Sorun ve İhtilaf Alanı Olacaktır?

Değerli konut vergisinin üzerinden alınacağı un-sur, daha teknik ifade ile matrah konutun değeri-dir. Konutun değerli konut vergisi kapsamına girip girmediği, giriyor ise hangi oranda vergile-neceği hususu açısından konutun değeri hayati öneme sahiptir.

Ancak ilk uygulamalar konutun değeri konusunun ciddi sıkıntılı başladığını göstermektedir. 7 Aralık 2019’da yürürlüğe giren düzenlemeden 3 gün sonra konut değerlerine ilişkin Tapu ve Ka-dastro Genel Müdürlüğü’nün “Değer Bildirim” yazıları ilgililere uluşmaya başladı. Söz konusu yazıları alan mükellefler büyük şaşkınlık yaşıyor-lar.

Tapu ve Kadastro Genel Müdürlüğü konutlara ilişkin değerleme işlemlerini bu yıl yapma yönünde acele ediyor. Çünkü Değerli Konut Vergisi değerlemenin yapıldığı yılı takip eden yılda uy-gulanıyor. Ancak bu acele ile birlikte konut de-ğerlemelerinde ciddi özensizlik ve hatalar olması kaçınılmaz hale geliyor.

Pek çok konut için, TKGM tarafından yapılan hesaplamalardaki konut değerleri konutların gerçek değerleri ile ilgisiz. Konut değerlerine ilişkin bildirim yazılarının ekinde “değerleme raporu” mevcut değil. İdare bu değerlemeleri hangi ölçülere göre yaptı? İlgili taşınmazı yerinde gör-meden konuta ilişkin gerçekçi değerleme yapmak mümkün mü?

Aceleye getirilen, somut dayanaktan yoksun de-ğerleme işlemleri, önce Tapu ve Kadastro Genel Müdürlüğünün; Şubat ayında ihtirazi kayıtla verilecek Değerli Konut Vergisi Beyannameleri ile birlikte Gelir İdaresinin onbinlerce dava ile karşı karşıya kalması demek.

Vergilemede “verimlilik”, “etkinlik”, “doğruluk”, “gerçek durumun esas alınması” gibi pek çok ilke-nin göz ardı edildiği Değerli Konut Vergisi dü-zenleme ve uygulaması önümüzdeki dönemde tartışma ve ihtilaf konusu olmaya devam edecek.

TAPU VE KADASTRO GENEL MÜDÜRLÜĞÜ’NDEN DEĞER BİLDİRİM YAZISI ALANLAR NE YAPMALI?

Değerli Konut Vergisi mükellefleri açısından önü-müzdeki günlerdeki en önemli konu, Tapu ve Kadastro Genel Müdürlüğü tarafından kendileri-ne tebliğ edilecek “konut değer bildirim” yazılarıdır.

Bu yazılara karşı 15 gün içinde TKGM’ne itiraz edilmez ise konutun değeri kesinleşiyor ve her yıl yeniden değerleme oranında arttırılacak. Ko-nutun yanması, yıkılması, yok olması ve benzeri bir husus olmadığı sürece değerli konut vergisi yeniden değerleme oranında sürekli artırılacak değerler üzerinden ödenecek. Bu nedenle, kamu idarelerinden beklenmeyen müthiş bir hızla mü-kelleflere tebliğ edilen yazılar üzerine gerekli ar-gümanları da ileri sürmek suretiyle itirazda bu-lunmak, itiraz sonucunda idarenin vereceği kara-ra göre yetkili idare mahkemesinde dava açmak büyük önem taşıyor. Bu aşama kaçırıldığı takdir-de vergileme aşamasında sonuç almak zorlaşacak.

Konutun değerine ilişkin itiraz yanında Şubat ayında verilecek beyannamenin de “ihtirazi kayıt” ile verilerek bu kez vergiye karşı vergi mahkemesi nezdinde dava süreci başlatmak gerekecek.

IA Memorandum for NGOsJanuary 17, 2022 - 7:03 pm

IA Memorandum for NGOsJanuary 17, 2022 - 7:03 pm

2020/1 – Sizleri Bilgilendirmeye Devam Etmek İstiyoruz

2020, MemorandumsBulletin nr: 2020-1

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : January, 1st 2020

Subject: Sizleri Bilgilendirmeye Devam Etmek İstiyoruz.

Tekrar Hoşgeldiniz,

Sizleri 2020 yılında da mali konularda bilgilendirmeye devam etmek istiyoruz.

Aramıza yeni katılan ortaklarımız, yenilenen hizmet alanlarımız, güncellenen web sayfamız ile mali mevzuatta değişen, güncellenen konuları, uluslararası gelişmeleri, ekonomik yaklaşımları, sizleri davet edeceğimiz toplantılar, üyesi olduğumuz uluslararası networkler, eğitim ve çalıştay vb. duyuruları sizlerin ilgi ve bilginize arz etmek istiyoruz.

Günlük hayatın koşturmacası, profesyonel dünyanın yoğunluğu ve telaşı içinde çok fazla e-posta ile bilgilendirme alıyorsunuz, bunun farkındayız. Amacımız doğru bilgiyi zamanında ulaştırmak.

Bu sene ayrıca sizlerden gelen yazı, blog, makale ve benzeri çalışmaları da tüm okuyucularımıza ulaştırmak istiyoruz. Bu tür çalışmalarınızı (ia@ia.com.tr) bize iletmeniz yeterli.

İzniniz olduğu sürece sizlere göndereceğimiz bilgilerle ilgili olarak yaklaşım ve bakış açımızı şu şekilde anlatmak arzusundayız.

· Şirket olarak copy-paste bir yaklaşımdan ziyade TBMM’ye yeni sunulan Kanun teklifleri, tasarılar, taslak halde kamuoyunun görüşüne sunulan düzenlemeler, sürekli değişen tebliğ ve sirkülerler, Resmî Gazete’de yayımlanmadığı için takibinde zorlanılan özelgeler (muktezalar), güncel yargı kararları ve Vergi Konseyi vb kanallar aracılığıyla işin mutfağında yapılan çalışmalarla ilgili ilk elden bilgileri şeffaf ve sorumlu bir anlayışla sizlere ulaştırmak amacını taşıyoruz.

· Tüm ekibimizle, sizlere amaca ve konuya odaklı duyurularımızı iletmek istiyoruz. Farklı yetkinlikleriyle alanında uzman ekibimiz tarafından titizlikle hazırlanan sirkülerler ve bültenlerimiz düzenli olarak yayımlanacak ve ücretsiz olarak sizlere ulaştırılacaktır.

· Ayrıca, kısa özetler halinde bu bilgileri görseller aracılığıyla sosyal medya hesaplarımızdan da takip edebilirsiniz.

· Bu duyuru ve bültenleri bünyenizde daha fazla ilgisi olan departman veya kişilere de iletebilirsiniz, dilerseniz e-mail adresini vereceğiniz kişilere sirküler ve yayımlarımızı biz de ulaştırabiliriz. Aynı zamanda tüm bu çalışmaları topluca web sayfamızdan da takip etme imkânınız bulunmaktadır.

· Bu çalışmaları halihazırdaki uygulamaların hatırlatılması, gelecekte yayımlanacak düzenlemelerin, taslak veya teklif aşamasındayken daha iyi anlaşılması ve bunlara yön verebilecek kurumlara yönelik olarak “iyi danışmanlık örneği” olarak sunulması ve doğru bilgiye ihtiyacı olanlara yardımcı olunması amacıyla hazırlıyoruz.

· Metodoloji olarak kanun ve düzenlemeler taslak olarak kamuoyunun bilgisine sunulduğunda sessiz kalmak yerine “ses vermeyi” tercih edeceğiz. Görüş olarak verilere, uygulamadan gelen tecrübeye ve birikime uygun bir şekilde bildiklerimizi paylaşmayı görev bileceğiz.

· Faydalı olması dileğimizle.

Eğer bu bilgilendirme e-postalarını almak istemiyorsanız, üyelikten ayrılma seçeneğini işaretlemeniz yeterli olacaktır.

Şaban Küçük, Öznur Öztürk, Halil İbrahim Torun, Mehmet Nurullah Budak

2020 Yılının Güzellik ve Esenlik İçinde Geçmesini Diliyoruz.

Saygılarımızla,

Download PDF

2019/57 – December, 31st 2019 – 2020 Yılında Bizi Neler Bekliyor

2019, MemorandumsTax-IA Bulletin

Bulletin nr: 2019-57

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : December, 31st 2019

Subject: 2020 Yılında Bizi Neler Bekliyor.

2019 yılı mali gündem çok yoğun geçti. 2020 yılında bizleri neler bekliyor, kısa kısa özetlemek istedik. Sirkülerimizin kolay okunması için başlıklar halinde yer verdik.

5.e-Arşiv Fatura Uygulaması Genişletiliyor

zorunludur.

6. e-İrsaliye Uygulamasına Geçmek Zorunda Olanlar

7. e-Serbest Meslek Makbuzu Uygulamasının Alanı Genişliyor

8. e-Müstahsil Makbuzu Uygulaması

9. e-Bilet Uygulaması

Yukarıda geçen e-belge uygulamalarında ayrıca Gelir İdaresi Başkanlığı, yapılan analiz veya inceleme çalışmaları neticesinde riskli ya da vergiye uyum düzeyi düşük olduğu tespit edilen mükellefleri veya mükellef gruplarını, faaliyet, sektör ve ciro tutarına bağlı olmaksızın, yazılı bildirim yapmak ve geçiş hazırlıkları için en az 3 ay süre vermek suretiyle bu uygulamalara geçme zorunluluğu getirmeye yetkilidir.

10. Yeşil Pasaport Uygulaması

11. Elektronik YMM RaporlarI

12. Değerli Konut Vergisi Dönemi;

Emlak Vergisi Kanununa eklenen 42 ila 49’uncu maddelerle, “Değer Konut Vergisi” ihdas edilmiştir.

Değerli konut vergisine tabi mesken nitelikli taşınmazlardan değeri;

Mükellefiyet;

Mesken nitelikli taşınmazın değerinin, bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğünce belirlenen değerin yukarıda belirtilen tutarı aştığının (bu tutar dahil) belirlendiği tarihi, 33’üncü maddenin (1) ila (7) numaralı fıkralarında yazılı vergi değerini tadil eden sebeplerin doğması hâlinde bu değişikliklerin vuku bulduğu tarihi,

Muafiyetin sukut ettiği tarihi, takip eden yıldan itibaren başlayacaktır. Her yıl hesaplanacak olan vergi, ilgili yılın Şubat ve Ağustos aylarının sonuna kadar ödenecektir.

13. Kanun yolundan vazgeçme seçeneği başlıyor

Vergi Usul Kanununun mülga 379 uncu maddesi “Kanun yolundan vazgeçme” başlığıyla yeniden düzenlendi. Bu maddeye göre tahakkuk eden vergi ve/veya vergi cezalarının %80’inin, hesaplanacak gecikme faizi ile birlikte bu sürede tamamen ödenmesi şartıyla, vergi ve ceza tutarından % 20 oranında indirim yapılacaktır.

14. İzaha davette süre 30 güne çıkarıldı

1.1.2020 Tarihinden itibaren, Vergi Usul Kanunu’nun 370 inci maddesinde yapılan değişiklik ile izaha davet edilenlerin izahta bulunma süreleri ile beyanname verme ve ödeme süreleri 15 günden 30 güne çıkarılmıştır. Ayrıca, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarı, bir takvim yılında 100 bin Türk lirasını geçmeyen veya bu tutarı geçse bile ilgili yıldaki toplam mal ve hizmet alışlarının % 5’ini aşmayan mükelleflere maddede yer alan şartlar dahilinde ziyaa uğratılan vergi üzerinden % 20 oranında vergi ziyaı cezası kesilmesi öngörülmektedir.

(Ayrıca, söz konusu vergi ziyaı cezası uzlaşma kapsamı dışında tutulmaktadır).

15. Konaklama vergisi dönemi başlayacak

16. Vergiye uyumlu mükelleflere ilişkin şartlar

17. YDO (yeniden değerleme oranı) %22,58 olarak tespit edilmiştir.

18. Binek Otomobillerin Giderlerine Kısıtlama Getirilmiştir;

Gelir Vergisi Kanunu’nun 40 ve 68 inci maddelerinde yapılan değişiklikler ile işletmelerin kiraladıkları veya iktisap ettikleri binek otomobillerin giderlerinin vergi matrahının tespitinde indiriminde kısıtlamalara gidilmiştir.

Yeni düzenlemeyle;

19. Gelir vergisi tarifesinin 4’üncü gelir diliminde yer alan tutarın (600 bin TL) üzerinde

ücret elde edenler yıllık gelir vergisi beyannamesi verecektir.

Gelir Vergisi Kanunu’nun 86 ncı maddesinin birinci fıkrasının (1) numaralı bendinin (b) alt bendinde yapılan değişiklik ile gelir vergisi tarifesinin 4 üncü gelir diliminde yer alan tutarın (600 Bin TL) üzerinde ücret elde edenlerin beyanname vermesine imkan sağlanmıştır.

Yeni düzenlemeyle;

tarifenin dördüncü gelir diliminde yer alan tutarı (600.000 TL) aşması halinde de bu gelirler beyan edilecektir. Bu düzenleme 1/1/2020 tarihinden itibaren elde edilen gelirlere uygulanmak üzere yayımı tarihinde yürürlüğe girmiştir.

20. Gelir vergisi tarifesi değişmiştir.

tarihinden itibaren)

21. Dijital hizmet vergisi dönemi başlıyor.

Gümrük alacaklarının tahsilatına ilişkin Ticaret Bakanlığınca herhangi bir duyuru yayınlanmadığından, buna ilişkin tahsilatların uygulamasında şu anda bir değişiklik söz konusu değildir.

23. Asgari Ücret Net 2.324,00.- TL Olmuştur.

01 Ocak 2020 – 31 Aralık 2020 tarihleri arasında Brüt asgari ücret tutarının 2.943,00.- TL, Net asgari ücret ödemesi 2,324.71.-TL, işverene maliyeti ise 3,458.03.-TL olarak belirlenmiştir.

24. VERBİS’e kayıt süresi uzatılmıştır.

6698 sayılı Kişisel Verilerin Korunması Kanununun (KVKK) 16’ncı maddesi gereği, VERBİS’e kayıt zorunluluğu;

25. İndirimli oran KDV iadesinde 2020’de uygulanacak alt limit 17.300,00.-TL olarak belirlenmiştir.

26. Özel İletişim Vergisi 1/1/2020 tarihinden itibaren ilk tesiste alınan maktu vergi tutarı 79,00 TL olarak uygulanacaktır.

27. Varlık Barışı Başvuruları 6 ay uzatılmıştır.

kapatılmasında kullanılması ve yurt içinde bulunan varlıkların vergi dairesine beyanı

için de aynı uzatma söz konusudur.

28. Tecil Faizi Oranı Yıllık %15 olarak Yeniden Belirlenmiştir

29. Gecikme zammı ve gecikme faizi aylık ve kredi kartı faizleri yeniden düşürülmüştür.

30. Doğrudan gider yazılabilecek demirbaş sınırı ile fatura kullanma mecburiyeti sınırı 1.400,00 TL’ye çıkarılmıştır.

31. 7103 sayılı Kanunla hayatımıza giren, ArGe ve İmalat sanayinde kullanılmak üzere satın alınan yeni makine ve teçhizatta uygulanan KDV istisnası 2022 sonuna kadar uzatılmıştır.

32. İmalat sanayii yatırım teşvik belgelerinde inşaat işlerine ilişkin iade KDV uygulaması 2020 ve 2021 için de geçerli olacaktır. Ayrıca 2020-2022 arasında yapılacak bölgesel, büyük ölçekli ve stratejik yatırımlarda vergi indirimi ve diğer faaliyetlerden elde edilen kazançlara uygulanacak yatırıma katkı tutarı oranı %100 olarak uygulanacaktır.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız. bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

2020 Yılının Güzellik ve Esenlik İçinde Geçmesini Diliyoruz.

Saygılarımızla,

Download PDF

2019/56 – December, 29th 2019 – 2020 Yılında Uygulanacak Vergiler ve Hadler

2019, MemorandumsTax-IA Bulletin

Bulletin nr: 2019-56

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : December, 29th 2019

Subject: 2020 Yılında Uygulanacak Vergiler ve Hadler

2020 Yılı için belirlenen yeniden değerleme oranına göre belirlenen vergisel parametreler bu sirkülerimizin konusunu oluşturmaktadır. Kolay okunması için başlıklar halinde yer verdik. Daha detaylı bilgi için ilgili Tebliğlere linklerden ulaşabilirsiniz.

23 Aralık 2019 tarih ve 30987 sayılı Resmî Gazetede yayımlanan 512 seri numaralı VUK Genel Tebliği ile 2019 yılı için uygulanacak olan YDO (yeniden değerleme oranı) %22,58 olarak tespit edilmiştir. Bu oran 2020 yılında ödeyeceğimiz vergiler, cezalar, bazı tarife, mükellefiyet, hadler vb vergileme konularına etkide bulunmaktadır.

27 Aralık 2019 tarih ve 30991 (mükerrer) sayılı Resmî Gazetede yayımlanan aşağıdaki Genel Tebliğlerle çeşitli vergisel tutar, ceza, belli had, rakam ve tarifeler 2019 yılına göre %22,58 oranında artırılarak yeniden belirlenmiştir:

Vergi Usul Kanunu: 513 numaralı Vergi Usul (VUK) Genel Tebliğiyle, ilanlar, tahakkuktan vazgeçme sınırı, teminat, defter tutma hadleri, fatura kullanma mecburiyeti, muhtarların karne tasdikinde aldıkları harç, doğrudan gider yazılacak demirbaşlar, en az ceza haddi, usulsüzlük cezaları yeniden belirlenmiştir.

Örnek olarak fatura kullanma mecburiyeti ile doğrudan gider yazılacak demirbaş tutarı 1.400TL, bilgi vermekten kaçınanlara kesilecek en yüksek ceza 2.300TL olarak belirlenmiştir.

Gelir Vergisi: 310 seri numaralı Gelir Vergisi Genel Tebliğiyle ise yeniden değerleme oranında artırılan maktu had ve tutarlar, basit usule tabi mükelleflerde toplu belge düzenleme uygulaması ile 1/1/2006 tarihinden önce ihraç edilen bir kısım menkul kıymetlerden 2019 takvim yılında elde edilen menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulamasına ilişkin bazı hususlar açıklanmıştır.

Yeni gelir vergisi tarifesi ise şu şekilde belirlenmiştir.

Harçlar: 84 numaralı Harçlar Kanunu Genel Tebliği ile 492 sayılı Kanuna bağlı tarifelerde yer alan ve 2019 yılında uygulanan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler dahil) yeniden değerleme oranında artırılmıştır. Artırılan bu tutarlar 1/1/2020 tarihinden itibaren uygulanmak üzere bu Tebliğ ekindeki tarifelerde gösterilmiştir.

Emlak Vergisi: 76 seri numaralı Emlak Vergisi Genel Tebliğiyle, 2020 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2020 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin tespiti hususunda açıklamalar yapılmıştır.

Damga Vergisi: 64 seri numaralı Damga Vergisi Genel Tebliği ile Kanuna ekli (1) sayılı tabloda yer alan ve 63 Seri No’lu Damga Vergisi Kanunu Genel Tebliği ile tespit edilen maktu vergiler, (maktu ve nispi vergilerin asgari ve azami miktarlarını belirleyen hadler dahil), yeniden değerleme oranında artırılmıştır.

Motorlu Taşıtlar Vergisi: 23 Aralık 2019 tarih ve 30987 sayılı Resmî Gazetede yayımlanan 1839 sayılı Cumhurbaşkanı Kararı ile Motorlu Taşıtlar Vergisi Kanunu’nda belirtilen araçların 2020 yılı MTV (motorlu taşıtlar vergisi) tutarı tespit edilirken yukarıda yer alan %22,58 oranı değil %12 artış oranı uygulanacaktır.

Buna göre,

Çevre Temizlik Vergisi: 52 seri numaralı Belediye Gelirleri Kanunu Genel Tebliği ile 2020’de konutlar ile işyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi tutarları tespit ve ilan edilmiştir.

Veraset ve İntikal Vergisi: 51 seri numaralı Genel Tebliğ ile 7338 sayılı Veraset ve İntikal Vergisi Kanununda yer alan istisna tutarları ile vergi tarifesi matrah dilim tutarları yeniden değerleme oranında artırılmak suretiyle tespit edilmiştir.

Buna göre, 1/1/2020 tarihinden itibaren 7338 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b), (d) ve (e) bentlerinde yer alan istisna tutarları;

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız. Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

Saygılarımızla,

2019/ 55, December 25th 2019, Bu Hafta Yapılan Önemli Vergi Düzenlemeleri

2019, MemorandumsTax-IA Bulletin

Bulletin nr: 2019-55

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : December, 25th 2019

Subject: Bu Hafta Yapılan Önemli Vergi Düzenlemeleri

Aralık ayları yeni yıl öncesinde mali düzenlemenin en fazla yapıldığı ay olduğu için bu bültenimizde önemli konuları başlıklar halinde iletmek sizlere istedik. Kısaca,

23 Aralık 2019 tarih ve 30987 sayılı Resmî Gazetede yayımlanan 1839 sayılı Cumhurbaşkanı Kararı ile Motorlu Taşıtlar Vergisi Kanunu’nda belirtilen araçların 2020 yılı MTV (motorlu taşıtlar vergisi) tutarı tespit edilirken yukarıda yer alan %22,58 oranı değil %12 artış oranı uygulanacaktır.

Buna göre,

benzerleri ile motosikletler,

benzerleri ile panel van ve motorlu kamyonetler,

tutarları %12 artırılarak uygulanır.

yeni (hiç kullanılmamış) makine ve teçhizata Vergi Dairesinden verilen “İstisna Belgesine” dayanılarak uygulanacaktır. 18 seri nolu KDV Genel Tebliğine göre aksam, parça, aksesuar ve teferruat için bu istisna uygulanmayacaktır.

teslimlerine ilişkin olarak imalatçının yüklendiği KDV belli kontroller ve kurallar dahilinde teslimde bulunan mükellefe iade edilebilecektir. KDV iadeleri mahsuben veya YMM raporuyla nakden yapılabilecektir.

Yapılan Kanun değişikliği ile,

geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgesinde,

Desteklenmesi Hakkında Kanun kapsamındaki Ar-Ge ve tasarım

merkezlerinde,

araştırma laboratuvarlarında

yararlanma, uygulanacak sigorta kolları, aylıkların hesaplanması, hizmet birleştirmesi, anlaşmazlıkların çözümü gibi sigortalıları ilgilendiren çok önemli konuları düzenlemektedir.

ödemesi 2,324.71TL, işverene maliyeti ise 3,458.03TL olmaktadır.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız. Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

PDF Download

2019/53 -December, 23th 2019 – Değerli Konut Vergisi, Kapsamı, Sorun Alanları ve Değerleme Bildirim Yazısı Üzerine yapılması gerekenler

2019, MemorandumsTax-IA Bulletin

Bulletin nr : 2019-53

To : The clients and company web site

From : Independent Advisors / Tax

Date : December, 23th 2019

Subject : Değerli Konut Vergisi, Kapsamı, Sorun Alanları ve Değerleme Bildirim Ya-zısı Üzerine yapılması gerekenler

GİRİŞ

Değerli Konut Vergisi hukuki, teknik ve uygulama alanındaki pek çok sorun ve tartışmalı yönleri ile yürürlüğe girdi. Aşağıda;

üzerine ayrıntılı açıklamalara yer verdik.

BİR BAKIŞTA DEĞERLİ KONUT VERGİSİ

Değerli Konut Vergisi Nedir?

Değerli Konut Vergisi, 07.12.2019 günlü Resmi Gazetede yayımlanan 7194 sayılı Kanunla vergi sistemimize dahil olmuştur.

Türkiye sınırları içinde bulunan bina vergi değe-ri veya Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değeri beş milyon Türk Lirası ve üze-ri mesken nitelikli taşınmazlar Değerli Konut Vergisine tabi olacak. Bir tür servet vergisidir. Değerli konutu olduğu halde yeterli akarı ol-mayanlar için varlık vergisine dönüşme riski de mevcut.

Değerli konut vergisi için belirlenen limitler her yıl yeniden değerleme oranlarında artırılacaktır. 2020 yılında Kanunla getirilen tutarlar esas alı-nacak, artırım 2021 yılından itibaren uygulana-caktır.

Mükellefi Kimler?

Değerli konut vergilemesinde esas alınan unsur konutun kendisidir. Bu nedenle konuta tam veya hisseli sahip olmak vergi mükellefiyetini etkile-miyor. Beş milyon ve üzeri konuta hisseli de olsa sahip olanlar verginin mükellefidir.

Oranı Kaç?

Değerli konut vergisinde, konutun değerine göre artan oranlar öngörülmüştür.

Değerli konut vergisine tabi mesken nitelikli ta-şınmazlardan değeri;

oranında vergilendirilecektir.

Beyanı

Mesken nitelikli taşınmazın değerinin değerli konut vergisinin kapsamına giren tutara ulaşma-sı veya aşması durumunda, bu durumu takip eden yılın Şubat ayının 20 nci günü sonuna ka-dar beyanname ile beyan edilmesi gerekmektedir. Emlak vergisinden farklı olarak, Değerli Konut Vergisinin her yıl beyan zorunluluğu söz konudur.

Beyanname Hangi Vergi Dairesine Verilecek?

Beyanname taşınmazın bulunduğu yerdeki Gelir İdaresi Başkanlığına bağlı yetkili vergi dairesine verilecektir. Farklı yerlerde birden fazla değerli konutu olanlar taşınmazların bulunduğu yerleri dikkate alarak ayrı ayrı beyanname verecektir.

Verginin Ödenmesi

Vergi dairesi tarafından tarh ve tahakkuk ettirilen vergi, ilgili yılın Şubat ve Ağustos aylarının sonuna kadar iki eşit taksitte ödenecektir.

DÜZENLEMENİN HUKUKİ, TEKNİK VE UYGULAMA ALANINDAKİ EKSİKLİKLERİ

Düzenlemede Ödeme Gücü İlkesi Göz Ardı Edilmiştir.

Anayasanın 73 üncü maddesine göre; “Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür.” Değerli konut düzenlemesinin mimarisine baktığımızda, Kanun Koyucunun kişinin değerli konut sahibi veya hissedarı olmasını tek başına mali güç karinesi olarak dikkate aldığı anlaşılmaktadır.

Değerli konut bir servet unsurudur, ancak her durumda ödeme gücünü yansıtmaz. Özellikle kiraya verilmeyip sahiplerince ikamet amaçlı kullanılan konut, tek başına ödeme gücünü artıran bir unsur değildir.

Miras yolu ile kalan değerli konutlarda ikamet eden ve söz konusu konut dışında çok da bir geliri olmayanlar açısından değerli konut vergisi, “servet vergisi” niteliğinden çıkarak “varlık vergisi”ne dönüşme potansiyelini bünyesinde barındırmaktadır.

Ayrıca değerli konut vergisinde “kişinin konuttaki hissesinin değeri” yerine, “konutun değeri”nin esas alınması çok ortaklı değerli konutlarda küçük paya sahip çok da zengin olmayan kişilerin servet vergisine tabi tutulması gibi garip bir durum ortaya çıkaracaktır.

Konutun Değerindeki Küçük Farklılaşma Vergiyi %100’ün Üzerinde Artırabilmektedir.

Artan oranlı tarife uygulamasında “sınıf” ve “dilim” usulü kullanılabilir. Değerli Konut Vergi-sinde “sınıf usulü” tarife benimsenmiştir. Dilim usulü tarifede dilimlere bölünmüş matrahın artan kısmı yeni oran üzerinden vergilenir. Sınıf usulün-de ise bir üst matrah sınıfına geçtiğinizde matr-hın tümü aynı oran üzerinden vergilenir. Bu durum aşağıdaki Tablo’da da görüldüğü üzere, vergi tekniği açısından ciddi hukuksuzluklara yol açar.

Tablonun 3 ve 4 üncü satırlarında yer alan konutların değerleri arasındaki fark 6.000 TL olmasına karşın, 4 numaralı satırdaki konut için tahakkuk edecek vergi 3 numaradaki konuta göre bir kattan daha fazla yüksektir. Bu durum vergi huku-ku ve tekniği açısından kabul edilebilir değildir. Anayasal açıdan da, değerli konut sahibi olmayı ödeme gücü göstergesi saysanız bile, ödeme gücü ilkesine aykırıdır.

Emlak Vergisi Kanununda Dü-zenlenen Değerli Konut Vergisin-den Belediyelere Pay Verilmemiştir.

Konutlara hizmet sunan ve konutların değerini artırıcı ana unsurları oluşturan birimler belediye-lerdir. Bu nedenle emlak vergisi bir belediye öz gelir türüdür. Değerli Konut Vergisinin belediye vergisi kapsamında değerlendirilmemesi bir yana, bu gelirlerden belediyelere pay verilmemesi-ne ilişkin özel düzenleme yapılması da yerel yö-netimlerin mali yapılarının güçlendirilmesi şek-lindeki demokratik gelişmelere uygun düşmemektedir.

Değerli Konut Vergisi Nedeniyle Lüks Konut Sektörü ve Yabancılara Konut Satışı Olumsuz Etkilenecektir.

Lüks konut sektörü özellikle yabancı yatırımcılara hitap eden bir sektördür. Yabancı yatırımcı, vergi belirsizliğini sevmez. Aldığı taşınmaz için mevcut binde 2 emlak vergisine ilave olarak her yıl konutun değerinin %1’i oranında değerli konut vergisi ödeyecek olması yabancı yatırımcı açısından olumsuz bir durum teşkil edecektir.

Mevcut durumda yabancılara satış yapan siteler-de ilk karşınıza çıkan ve sık sorulan sorular arasında değerli konut vergisinin yer alması bu du-rumun önemli bir göstergesidir.

Konutların Değer Tespiti Önemli Bir Sorun ve İhtilaf Alanı Olacaktır?

Değerli konut vergisinin üzerinden alınacağı un-sur, daha teknik ifade ile matrah konutun değeri-dir. Konutun değerli konut vergisi kapsamına girip girmediği, giriyor ise hangi oranda vergile-neceği hususu açısından konutun değeri hayati öneme sahiptir.

Ancak ilk uygulamalar konutun değeri konusunun ciddi sıkıntılı başladığını göstermektedir. 7 Aralık 2019’da yürürlüğe giren düzenlemeden 3 gün sonra konut değerlerine ilişkin Tapu ve Ka-dastro Genel Müdürlüğü’nün “Değer Bildirim” yazıları ilgililere uluşmaya başladı. Söz konusu yazıları alan mükellefler büyük şaşkınlık yaşıyor-lar.

Tapu ve Kadastro Genel Müdürlüğü konutlara ilişkin değerleme işlemlerini bu yıl yapma yönünde acele ediyor. Çünkü Değerli Konut Vergisi değerlemenin yapıldığı yılı takip eden yılda uy-gulanıyor. Ancak bu acele ile birlikte konut de-ğerlemelerinde ciddi özensizlik ve hatalar olması kaçınılmaz hale geliyor.

Pek çok konut için, TKGM tarafından yapılan hesaplamalardaki konut değerleri konutların gerçek değerleri ile ilgisiz. Konut değerlerine ilişkin bildirim yazılarının ekinde “değerleme raporu” mevcut değil. İdare bu değerlemeleri hangi ölçülere göre yaptı? İlgili taşınmazı yerinde gör-meden konuta ilişkin gerçekçi değerleme yapmak mümkün mü?

Aceleye getirilen, somut dayanaktan yoksun de-ğerleme işlemleri, önce Tapu ve Kadastro Genel Müdürlüğünün; Şubat ayında ihtirazi kayıtla verilecek Değerli Konut Vergisi Beyannameleri ile birlikte Gelir İdaresinin onbinlerce dava ile karşı karşıya kalması demek.

Vergilemede “verimlilik”, “etkinlik”, “doğruluk”, “gerçek durumun esas alınması” gibi pek çok ilke-nin göz ardı edildiği Değerli Konut Vergisi dü-zenleme ve uygulaması önümüzdeki dönemde tartışma ve ihtilaf konusu olmaya devam edecek.

TAPU VE KADASTRO GENEL MÜDÜRLÜĞÜ’NDEN DEĞER BİLDİRİM YAZISI ALANLAR NE YAPMALI?

Değerli Konut Vergisi mükellefleri açısından önü-müzdeki günlerdeki en önemli konu, Tapu ve Kadastro Genel Müdürlüğü tarafından kendileri-ne tebliğ edilecek “konut değer bildirim” yazılarıdır.

Bu yazılara karşı 15 gün içinde TKGM’ne itiraz edilmez ise konutun değeri kesinleşiyor ve her yıl yeniden değerleme oranında arttırılacak. Ko-nutun yanması, yıkılması, yok olması ve benzeri bir husus olmadığı sürece değerli konut vergisi yeniden değerleme oranında sürekli artırılacak değerler üzerinden ödenecek. Bu nedenle, kamu idarelerinden beklenmeyen müthiş bir hızla mü-kelleflere tebliğ edilen yazılar üzerine gerekli ar-gümanları da ileri sürmek suretiyle itirazda bu-lunmak, itiraz sonucunda idarenin vereceği kara-ra göre yetkili idare mahkemesinde dava açmak büyük önem taşıyor. Bu aşama kaçırıldığı takdir-de vergileme aşamasında sonuç almak zorlaşacak.

Konutun değerine ilişkin itiraz yanında Şubat ayında verilecek beyannamenin de “ihtirazi kayıt” ile verilerek bu kez vergiye karşı vergi mahkemesi nezdinde dava süreci başlatmak gerekecek.

2019/51 -December, 18th 2019 – Tax Payment Process Update in Turkey

2019-ENG, MemorandumsTax Bulletin

Bulletin nr: 2019-51

To : The clients and company web site

From : Independent Advisors / Tax, Turkey

Date. : December, 18th 2019

Subject : Tax Payment Process Update in Turkey

According to the Article 41 of the Law No. 6183 on the Procedure for the Collection of Public Receivables, some amendments have been made to the tax collection protocols signed with banks on the basis of the authority granted to the Ministry of Finance, effective from 01.01.2020.

According to the announcement on the website of the Revenue Administration; tax, fees, fines and other receivables, which are being followed up and collected by the tax offices, will continue to be collected through the banks listed below except the tax offices.

OTHER BANKS

No payment will be made by the banks other than those mentioned above by cash, account, check, debit card, wire transfer and EFT.

However, the following debts, which are deemed appropriate for collection by credit card; continue to be collected by using credit cards through the banks listed below.

We will continue to announce other developments on the subject.

Final Word:

Let’s finish our tax newsletter with a critic. Last year, taking into account the developing blockchain and financial technology (fintech) infrastructure in our country, we boasted a little and asked, “So, can we pay taxes with Bitcoin in Turkia?”.

At this point, unfortunately, we understand that some of the banks that we have been paying our taxes for years cannot provide this service. Turkey has taken very important steps to make Istanbul financial center and has made all kinds of attempts to attract foreign capital. We will be experiencing the pains of the abolition of the authorization given to all of the banks.

For this reason, we recommend that companies with a lot of banking and financial transactions should take the necessary measures in advance and take precautions to avoid any disruption in tax payments.

If you have any questions, please contact our tax and accounting experts.

Regards,

2019/54 -December, 20th 2019 – Ticaret Sicil Yönetmeliğinde Değişiklik Yapılmıştır.

2019, MemorandumsTax-IA Bulletin

Bulletin nr: 2019-54

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : December, 20th 2019

Subject: Ticaret Sicil Yönetmeliğinde Değişiklik Yapılmıştır.

12.12.2019 tarihli ve 30976 sayılı Resmî Gazetede yayımlanarak yürürlüğe giren “Ticaret Sicil Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik” (Karar Sayısı: 1819) Değişiklik Yönetmeliği uyarınca 19.12.2012 tarihli ve 2012/4093 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Ticaret Sicili Yönetmeliği’nde önemli değişiklikler yapılmıştır.

Yapılan değişikliklerle genel olarak 6102 sayılı Ticaret Kanunu’nda 6728, 7078 ve 7099 sayılı Kanunlar ile 694 sayılı Kanun Hükmünde Kararnameler ile yapılan değişikliklere uyum sağlanmıştır.

Konuyla ilgili olarak özet bilgiler aşağıda yer almaktadır.

Değişiklik Yönetmeliği ile;

Bu Yönetmelik’teki değişikliklerle, Ticaret Sicil Mevzuatında yer alan bazı ibare, kavram ve hükümlerin yeni hükümet sistemine, değişen bakanlık isimlerine ve yeni TTK hükümlerine uyumlu hale gelmesi sağlanmıştır.

Yönetmelik değişiklikleri 12.12.2019 tarihi itibariyle yürürlüğe girmiştir.

Teşekkürler, M. Nurullah Budak

Saygılarımızla,

2019/51 – Dünya Dijital Devler Ligine Nasıl Girilir?

2019, MemorandumsTax-IA Bulletin

Bulletin nr: 2019-51

To : The clients and company web site

From : Independent Advisors / Tax Advisory

Date : December, 21st 2019

Subject : Dünya Dijital Devler Ligine Nasıl Girilir?

DEVLER İLE MÜCADELE EDELİM DERKEN OLAN BİZİM KÜÇÜK GİRİŞİMCİLERE Mİ OLUYOR?

Dünya’da her alanda son 10-15 yıllık dönemde ortaya çıkan bir dijital devrim yaşanıyor. Görselde dikkatinizi çekmiştir, dünyanın en büyük firmaları ve markaları artık dev sanayi şirketleri değil. Dünyanın en büyük, başarılı ve beğenilen şirketlerinin açıklandığı listeleri dijital ortamda faaliyet gösteren global şirketler domine ediyor.

Buna paralel olarak, bu global şirketlerin artan hakimiyetine karşı ülke ekonomileri de kendilerini korumak adına birçok tedbir almaya çalışıyor.

Ülkemiz de bu trend içinde yerini alarak, global dijital şirketlere karşı rekabet hukuku, lisans yönetmelikleri, kişisel verileri koruma vb. gibi düzenlemeler hayata geçirerek faaliyetlerini bir nebze kontrol altında tutmak istiyor. Buna ilave olarak da klasik vergi modelleri içinde yer almayan bu gibi dijital işlemleri vergilendirmek için yeni vergi uygulamaları hayata geçiyor. En bilinen örnekleri;

Bu gibi düzenlemeleri ülke ekonomisi ve yerel şirketleri koruduğunu düşünerek destekleyebiliriz. Bu gayet güzel. Ancak uygulamada, bu gibi dev global şirketlerle pazarlık gücü olmayan, ama ürün ve hizmetlerini pazara ulaştırmak için onlara ihtiyaç duyan Türk girişimcilerin bu gibi düzenlemelerden doğrudan veya dolaylı mağdur olduğunu da görmek gerekiyor.

Örneğin; global şirketler üzerinden ürün ve hizmetlerini pazara ulaştırmak isteyen Türkiye’de kurulu şirketlerin, bu global firmaların kendi elde ettikleri gelirden herhangi bir kesinti yapılmasını kabul etmedikleri için, yukarıda bahsedilen KDV, Stopaj gibi ek vergi yüklerini üstlenmek zorunda olduklarını görmekteyiz. Hatta KDV uygulamasında, normalde Türk şirketlerinin elde ettiği gelirin global şirkete fatura edilmesi üzerinden yüklendiği KDV’yi indirim hakkı olmasına rağmen bu gibi büyük global şirketler Türkiye’de defter ve kayıt gibi işlemlerle uğraşmak istemedikleri için bu şekilde faturalama ve indirim hakkını kullanmayıp, Türk girişimcilerinin aynı gelirden 2 defa KDV ödemek zorunda kalmasına sebep oluyorlar. Maalesef.

Şimdi yeni yürürlüğe girecek olan 7.5% dijital hizmet vergisi de uygulamada bu dev global şirketleri karşısında pazarlık gücü olmayan Türk girişimcilere maliyet olarak yansıtılabilir.

Bu durumda elinde gerçekten iyi bir ekip ve iyi bir projesi olan Türk girişimcilerimize kendilerine daha düşük maliyetli çalışma ortamı sunan ülkelere “zorunlu göç” yapmaktan başka çare kalmayabiliyor.

Biz de daha uzun bir süre bizim Türkiye’mizden niye büyük bir teknoloji şirketi çıkmıyor, bir tane bile “unicorn[1]”umuz olmadı diye düşünürüz, start-up ekosistemine desteklemek için bol bol panel ve seminer düzenleriz.

Son not; istatistiklere göre Türkiye yazılımcı istihdamı konusunda en hızlı büyüyen ülke. Bu fırsatı değerlendirmeliyiz. Bu yüzyılı kaçırmayalım.

Bilgi Kutusu

İnovasyon Hizmetlerimiz: Ülkemizde Ar-Ge ve inovasyon alanında çok cömert vergi ve mali teşvikler bulunmaktadır. Bu teşviklerin analizi, Ar-Ge & Tasarım Merkezi fizibilite analizi, kurulması, sürdürülebilirliği, fiskal teşviklerin check-up işlemine tabi tutulması, uluslararası veya kurumsal iş birliklerine hız kazandırılması, paylaşımlı ve sipariş üzerine Ar-Ge yapılması, Teknokent süreçleri, uluslararası fonlara başvurular, ulusal fonlara erişim, buluşların ödüllendirilmesi, kurum içi inovasyon kültürünün artırılması, Üniversite Sanayi İşbirliklerinin nitelikli hale getirilmesi ve akademiye erişim, üniversite çekirdek projeleri veri tabanlarına erişim ve açık inovasyon kapsamında girişimci veri tabanlarına erişim konularındaki fırsatlar ve farkındalık oluşturmak için bize başvurunuz.

Teşekkürler: Ayhan Üstün, Ahmet Yasagan

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve inovasyon uzmanlarımıza danışabilirsiniz.

Saygılarımızla,

[1] Unicorn: tek boynuzlu at (efsanevî yaratık). Uber, Airbnb gibi değeri 1milyar USD ve üzeri girişimleri ifade ediyor.

2019/50 -December, 17th 2019 – Bankalar Vasıtasıyla Yapılacak Vergi Tahsilatlarına İlişkin Önemli Duyuru

2019, MemorandumsTax-IA Bulletin

Bulletin nr: 2019-50

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : December, 17th 2019

Subject: Bankalar Vasıtasıyla Yapılacak Vergi Tahsilatlarına İlişkin Önemli Duyuru

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 41 inci maddesi ile Maliye Bakanlığına verilen yetkiye dayanılarak bankalarla imzalanan vergi tahsilat protokollerinde, 01.01.2020 tarihinden geçerli olmak üzere bazı değişiklikler yapılmıştır.

Gelir İdaresi Başkanlığının web sayfasında yer alan duyuruya göre vergi dairesi müdürlüklerince takip ve tahsilatı yapılmakta olan vergi, harç, ceza ve diğer alacakların vergi daireleri vezneleri haricinde aşağıda sayılan bankalar ve PTT vasıtasıyla tahsiline devam edilecektir.

DİĞER BANKALARIN KREDİ KARTIYLA YAPILABİLECEK ÖDEMELER

Yukarıda sayılanlar dışındaki diğer bankalar tarafından nakden, hesaptan, çekle, banka kartı, havale ve EFT yoluyla tahsilat yapılmayacaktır.

Ancak, kredi kartı ile tahsilat yapılması uygun bulunan;

Son Söz: Bu kez bültenimizi başka bir yorumla bitirelim. Geçen yıl ülkemizde gelişen blockchain ve finansal teknoloji (fintek) altyapısını da dikkate alarak biraz da övünerek “Peki Bitcoin İle Vergi Ödenebilir mi?” diye sormuştuk.

Şimdi gelinen noktada ise, maalesef yıllardır vergi vb. diğer mali ödemelerimizi yaptığımız bankaların bir kısmının bu hizmeti veremeyeceğini anlıyoruz. Türkiye’nin dünyada finans merkezi olmak için çok önemli adımlar attığı ve her türlü doğrudan yabancı sermaye çekmeye çalıştığı bir noktada bankaların tamamı için verilmiş olan bu tahsilat aracılığı yetkisinin kaldırılmış olmasının sancılarını yaşıyor olacağız.

Bu sebeple, bankacılık ve finans işlemleri çok olan firmaların şimdiden gereken önlemleri almasını ve vergi ödemelerinde aksama yaşamamaları için tedbir almalarını tavsiye ediyoruz.

Bilgi Kutusu

Kullanılan Yetkinin Yasal Dayanağı: 6183 sayılı Kanun’un 40 ncı maddesine göre Maliye Bakanlığı, ödemenin özel ödeme şekilleri kullanılmak suretiyle yapılması zorunluluğunu getirmeye yetkilidir. Bu yetki; tahsil daireleri, amme alacağının türü, ödeme zamanı ve bulunduğu safhalar itibarıyla topluca veya ayrı ayrı kullanılabilir. Aynı Kanun’un 41 nci maddesine göre ise Maliye Bakanlığının tayin edeceği yerlerde, nevileri anılan Bakanlıkça tespit edilecek amme alacakları, Bakanlıkça isimleri belirtilecek bankalar delaletiyle veya postaneler vasıta kılınmak suretiyle ödenebilir.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

Saygılarımızla,

2019/49 – December, 12th 2019 – Binek Otomobilde Gider Kısıtlaması Ne Anlama Geliyor?

2019, MemorandumsTax-IA Bulletin

Bulletin nr : 2019-49

To : The clients and company web site

From : Independent Advisors / Tax

Date : December, 12th 2019

Subject : Binek Otomobilde Gider Kısıtlaması Ne Anlama Geliyor?

Binek Otomobiller İçin 7194 Sayılı Kanunla Getirilen Gider Kısıtlaması Düzenlemesi ile Muhtemel Etkilerine İlişkin Görüş ve Öneriler

Rahmetli Şükrü Kızılot hocamız, ruhu şad olsun, hayatta olsaydı espriyi patlatırdı. 4 tekerden bir tanesini defterinize işleyemezsiniz, mazot deposunun 3’te 1’ini gider yazamazsınız derdi.

Bilindiği üzere 7 Aralık 2019’da Resmi Gazete’de yayımlanan 7194 sayılı Kanunda vergiyle ilgili çok önemli değişiklikler yapıldı. Bu Kanun’un 13 üncü ve 14 üncü maddeleriyle, Gelir Vergisi Kanununun 40 ıncı ve 68 inci maddelerinde bir değişiklik yapıldı. Söz konusu değişiklikler ile işletmelerin ve serbest meslek erbabının kiraladıkları veya iktisap ettikleri binek otomobillerin giderlerinin vergi matrahının tespitinde indiriminde kısıtlamalara gidilmiştir.

Aşağıda söz konusu gider kısıtlaması ana unsurları itibariyle sunulmuştur:

Otomobil Gider Kısıtlaması Vergicilikte Geriye Dönüş Mü?

7194 sayılı Kanunla vergi sistemimize yeni vergiler dahil oldu. Fakat Kanunda aynı zamanda geçmişe dönüşü ifade eden, modern vergicilik anlamında sorgulanması gereken hususlar da var. Bunlardan birisi “binek otomobillerde gider kısıtlaması” yönündeki düzenleme.

Düzenleme ile binek otomobillerin kiralanması, satın alınması, giderleri ve amortismanına ilişkin kısıtlamalar getirilmektedir. İlgili madde gerekçesinde böyle bir düzenleme yapılmasının nedeni olarak, işletme aktifine kayıtlı binek otomobillerin şahsi amaçlarla kullanılarak suiistimal edilmesi gösterilmektedir. Oysa benzeri düzenlemeler 4369 sayılı Kanunla 1 Ocak 1999 tarihinden itibaren geçerli olmak üzere kaldırılmış idi. Dolayısıyla otomobiller için gider kısıtlaması vergicilik anlamında geriye dönüşü ifade ediyor diyebiliriz. Teknolojik denetim imkanlarının bu denli geliştiği bir dönemde bu geriye dönüş beraberinde pek çok tartışmalı konuyu da gündeme getirecektir.

Gider Kısıtlamasının Genel Nitelikli Muhtemel Etkileri

Söz konusu düzenlemenin öne çıkan muhtemel etki ve sonuçlarından bazıları aşağıdaki gibi sıralanabilir:

Konunun Oto Kiralama Sektörü Özelinde Muhtemel Etkileri

Konuya sektör spesifiğinde bakarsak, oto kiralama sektör derneğinin verilerine göre; 2018 yılında bir önceki yıla göre yüzde 11,5 daralan Türkiye operasyonel kiralama sektörü, 2019 yılının geride bıraktığımız ilk yarısında 2018 yılı sonuna göre yüzde 9 oranında küçülmüştür. 2018 yılı sonunda filosunda yaklaşık 324 bin aracı olan sektörün araç sayısı 295 bin adede gerilemiştir. 2018 yılının ilk yarısında 6,4 milyar TL yatırım yaparak 59.675 adet yeni aracı filosuna dahil eden sektör, 2019 yılının ilk yarısında 2 milyar TL yaparak 17.900 adet yeni aracı filosuna kattı. 2018 yılının ilkyarısı sonunda 64.800 müşterisi olan sektörün müşteri sayısı 2019 yılının ilk yarısı sonunda 49.000’e gerilemiştir. Sektörde yaşanan bu daralma nihai tüketici talebindeki düşüşten kaynaklanmaktadır. Ekonomideki daralma nedeniyle araç filosunu küçülterek tasarruf etmek isteyen firmalar olmuştur. Yeni düzenleme ile birlikte sektörün önemli ölçüde etkilenmesi beklenmektedir.

Düzenlemenin Binek Otomobil Satışlarına Etkisi

Düzenleme nedeniyle 01.01.2020 tarihinden itibaren binek otomobil alımlarındaki KDV ve ÖTV tutarının gider yazılabilecek tutarına sınır getirilmesi bir kısım mükellefleri 31.12.2019 tarihine kadar yeni binek otomobil almaya teşvik edecektir. Bu durum, özellikle üst segment otomobil ticareti için kısa süreli olarak rahatlama sağlayacaktır. Ancak, konunun uzun vadeli etkileri üzerinde yoğunlaşmakta fayda bulunduğunu değerlendiriyoruz.

Yapılması Gereken Nedir?

Ticari ve mesleki kazancın tespitinde indirilebilecek giderleri, bu kazançların elde edilmesi ile ilgili olması gerekmektedir. Be genel kural uyarınca vergi idaresine düşen görev; gerçek durumu tespit edecek şekilde denetimler yapması, ticari iş ve işlemlerle ilişkili olmayan şekildeki kullanım durumlarını tespit ederek gerekli müeyyideleri uygulamasıdır.

Vergi adaletinin en önemli unsuru “ödenmesi gerekenden fazla vergi alınmaması” ilkesidir. Bazı suiistimaller gerekçe gösterilerek tüm mükelleflerin indirim hakkının bir kısmının elinden alınması modern vergicilik ve vergi adaleti ile uyuşmaz. 2000’li yılların gerisine gitmek anlamına gelir.

Vergi düzenlemeleri, maliye ve daha üst seviyede ekonomi politikalarının alt bileşenidir. Bu tür düzenlemeler yapılırken, düzenlemenin genel mali sistem ve ekonomi üzerindeki muhtemel etkilerinin “düzenleyici etki analizine” tabi tutulması ve bu kapsamda tüm paydaşların görüş ve önerilerinin dikkate alınması gerekirdi.

Saygılarımızla,