Tax-IA Bulletin

Bulletin nr: 2020-7

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : January, 15th 2020

Subject: Ücret Ödemelerine İlişkin Maliye ve SGK’ya Yapılacak Ortak Bildirim Hakkında

Bilindiği üzere, Hazine ve Maliye Bakanlığı ile Sosyal Güvenlik Kurumu (SGK) yaptığı ortak çalışma ile ücretlere ilişkin gelir vergisi ve sosyal güvenlik primlerinin bildirilmesine ilişkin ortak bir beyanname formatı geliştirmişti. Uygulama 4 pilot ilde başlatılmış ve 1.1.2020 tarihinde de ülke çapında uygulamaya geçilmesine karar verilmişti.

Ancak, ücret gizliliğine ilişkin Türkiye’de yerleşen teamüller gereğince sadece ücrete ilişkin bilgilerin yer alacağı ikinci bir beyanname verilebilmesi imkânı tanınmasına karar verilmiştir.

Konuya ilişkin 13.01.2020 tarih ve VUK-122/2020-1 numaralı Vergi Usul Kanunu Sirküleri yayımlanmıştır.

Bu bültenimizde bu konuya ilişkin yapılması gereken işlemlere, beyannamenin teknik özelliklerine ve Türkiye’de bu kapsama giren mükellef sayılarına ilişkin bazı istatistiki bilgilere yer vereceğiz.

Sirkülere göre dileyen mükelleflere, ücrete ilişkin vergi kesintileri ile sigortalıların sigorta primleri ve kazançları toplamı, meslek adları ve kodları ile prim ödeme gün sayılarını 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi ile elektronik ortamda gönderebilmeleri için mevcut e-beyanname şifresinden ayrı olarak kullanıcı kodu, parola ve şifre verilecektir.

Öncelikle belirtmemiz gerekir ki; bu sirküler Muhtasar ve Prim Hizmet Beyannamesine (MPHB) getirilen ücret gizliliğine ilişkin endişeler nedeniyle çıkarılmıştır.

Yeni uygulamada işverenler, MPHB uygulaması ile çalışanlarını kişi bazında T.C. kimlik numarası, ad ve soyadı, Prime Esas Kazancı (PEK), prim gün sayısı, gelir vergisi matrahı, vergiden muaf olup olmadığı, engellilik oranı, asgari geçim indirimi (AGİ), kesilen gelir vergisi tutarı, meslek kodu bilgilerini içerecek şekilde bildireceklerdir. Ancak beyana ilişkin bu işlemlerde kullanılan şifre aynı zamanda KDV Beyannamesi, ÖTV ve kurumlar vergisi beyannamesi gibi vergi dairesine verilen diğer beyannamelerin onaylanması sürecinde de kullanılmaktadır. Daha önce çalışanların sosyal güvenlikle ilgili bilgileri genel olarak şirketlerin personel bordro işlemlerini de yürüten insan kaynakları departmanı tarafından yürütüldüğü ve SGK’ya bu şekilde bildirildiği için, kurumsal anlamda ücret gizliliği ihlali söz konusu olmuyordu.

Ancak MPHB uygulamasında, aynı şifre ile hem çalışanların isim bazında prime esas kazanç tutarları, gelir vergisi matrahları, kesilen vergi gibi bütün bilgilerini içeren muhtasar ve prim hizmet beyannamesinin, hem de diğer vergi beyannamelerinin gönderilecek olması başta muhasebe ve mali işler çalışanları olmak üzere sisteme giriş izni olan herkesin istediği kişilerin ücret ve benzeri bilgilerini görme imkanına sahip olması riski yaratmaktaydı.

Gelir İdaresinin çıkardığı bu sirkülerle birlikte sadece hizmet erbabına ödenen ücretlerden yapılan vergi kesintilerini matrahlarıyla birlikte ve sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ve prim ödeme gün sayılarını 1003B Beyanname kodlu MPHB ile mevcut e-beyanname şifresinden ayrı olarak kullanıcı kodu, parola ve şifre alınması suretiyle elektronik ortamda gönderebilmelerine imkân sağlandı.

Ayrıntılara bakmak gerekirse,

- Gelir Vergisi Kanunu’nun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanan ve 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliğinde vergi kanunlarına göre vergi dairesine verilmesi gereken “Muhtasar Beyanname” ile 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılan kişileri bildirmekle yükümlü olanlar tarafından SGK’ya verilmesi gereken “Aylık Prim ve Hizmet Belgesi”nin birleştirilerek alınması uygun görülmüştür.

- Vergi Usul Kanunu’nun mükerrer 257 nci maddesi ile 5510 sayılı Kanunun 100 üncü maddesinin verdiği yetkilere istinaden kesilen vergilerin matrahlarıyla birlikte, sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ile prim ödeme gün sayılarının “1003A Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi” ile elektronik ortamda beyan edilmesi zorunluluğu getirilmiştir.

- Gelir İdaresi Başkanlığına iletilen taleplerin değerlendirilmesi sonucunda, vergi kanunlarına göre vergi kesintisi yapmak zorunda olanlar ile sigortalıların prime esas kazanç ve hizmet bilgilerini bildirmekle yükümlü olanların, sadece hizmet erbabına ödenen ücretlerden yapılan vergi kesintilerini matrahlarıyla birlikte ve sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ve prim ödeme gün sayılarını 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi ile mevcut e-beyanname şifresinden ayrı olarak kullanıcı kodu, parola ve şifre alınması suretiyle elektronik ortamda gönderebilmelerine imkân sağlanmıştır.

- Bu imkândan faydalanmayı tercih eden mükellefler/işverenler ücret ödemelerine ilişkin vergi kesintilerini ve sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ve prim ödeme gün sayılarını 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi ile beyan edeceklerdir.

- Beyannamelerini elektronik ortamda kendileri gönderme şartlarını taşıyan mükelleflerin/işverenlerin “Muhtasar ve Prim Hizmet Beyannamesinin Elektronik Ortamda Gönderilmesine İlişkin Talep Formu (Ücret ile sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ile prim ödeme gün sayılarının bildirilmesine yönelik)”nu (Ek-1) doldurarak bağlı oldukları vergi dairesine müracaat etmeleri halinde 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesini elektronik ortamda gönderebilmeleri için kendilerine ayrı bir kullanıcı kodu, parola ve şifre verilecektir.

- Bu şekilde ayrı bir kullanıcı kodu, parola ve şifre alan mükellefler/işverenler, ücret ödemelerine ilişkin vergi kesintileri haricinde ilgili dönem içinde yaptıkları ödemeler veya tahakkuk ettirdikleri kârlar ve iratlar ile buna ilişkin tevkif ettikleri vergileri ise 1003A Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi ile beyan etmeye devam edeceklerdir.

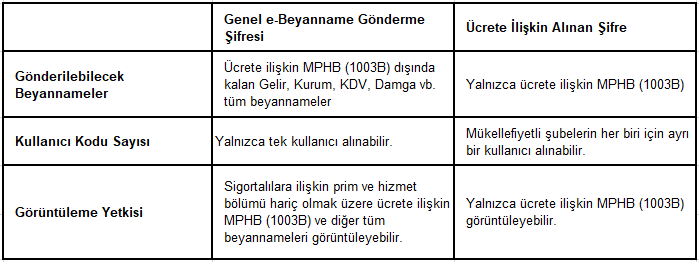

- Şifrelere ilişkin gönderilecek beyannameler, görüntüleme yetkisi ve kullanıcı kodu sayısı aşağıdaki tabloda özet olarak yer almaktadır.

ŞİFRE İLE İLGİLİ YETKİ TABLOSU-Tablo 1

Beyannameye ilişkin teknik özelliklere bakmak gerekirse,

- 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi https://ebeyanname.gib.gov.tr/ internet adresinden görüntülenebilecektir.

- Beyannamelerin elektronik ortamda gönderilmesi ile ilgili kanuni düzenlemelerde yer alan usul ve esaslar doğrultusunda 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamelerinin elektronik ortamda gönderilmesi gerekmektedir.

- 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamelerini kendileri gönderebilecek mükellefler /işverenler kendilerine verilen yeni kullanıcı kodu, parola ve şifrenin kullanımından sorumludurlar.

- Bu nedenle kullanıcı kodu, parola ve şifrelerini; başka amaçlarla kullanamazlar, herhangi bir üçüncü kişiye açıklayamazlar ve kullanımına izin veremezler, işyerinin satışı, transferi ve işi bırakmada üçüncü kişilere devredemezler, kiralayamazlar ve satamazlar.

- 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamelerini kendileri gönderebilecek mükellefler/işverenler kendilerine verilen kullanıcı kodu, parola ve şifrenin kullanımından sorumlu olduklarından kullanıcı kodu, parola ve şifrenin yetkisiz kişilerce kullanıldığını öğrendikleri anda (kullanıcı kodu, parola ve şifrenin kaybedilmesi, çalınması vb. durumlar dâhil) Gelir İdaresi Başkanlığının 189 numaralı Vergi İletişim Merkezine (VİMER) telefonla veya bağlı oldukları vergi dairesine dilekçe ile derhal bilgi vermeleri gerekmektedir. Söz konusu kişiler bildirim anına kadar yapılan işlemlerden ve kendilerine verilen kullanıcı kodu, parola ve şifrenin kullanımından bizzat sorumlu olacaklardır.

- Elektronik ortamda yapılan işlemlerin tespit ve tevsikinde Gelir İdaresi Başkanlığı/vergi dairesi ve Sosyal Güvenlik Kurumu kayıtları esas alınacaktır.

- Kullanıcı kodu, parola ve şifre kullanılarak elektronik ortamda gönderilen ve onaylanan 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi mükelleflerce/işverenlerce imzalanmış sayılacaktır.

Bu bültenimizi bir istatistikle bitirelim istedik. Maliye Bakanlığı Gelir İdaresi Başkanlığı[1] çok çeşitli istatistiki bilgileri tüm kullanıcıların istifadesine sunmaktadır. Bu bilgilerden bir tanesi de yıllar itibariyle çeşitli vergi türlerine ilişkin mükellef sayıları ve iller itibariyle dağılımlardır.

2001-2020 arasında 20 yıla yakın bir sürede gelir vergisi stopaj mükellefi sayısı %50 civarında bir artış göstermiştir. İller itibariyle bakıldığında ise 2019 Aralık itibariyle toplam 3 milyona yaklaşan gelir stopaj mükellef sayısının %30’unun İstanbul’da, %8,2’sinin Ankara ve %6,6’sının İzmir’de olduğu görülmektedir.

Söz konusu mükellef sayıları göz önünde tutulduğunda yapılan düzenlemenin önemi bir kez daha ortaya çıkmaktadır.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

[1] https://www.gib.gov.tr/yardim-ve-kaynaklar/istatistikler

Download PDF

IA Memorandum for NGOsJanuary 17, 2022 - 7:03 pm

IA Memorandum for NGOsJanuary 17, 2022 - 7:03 pm

2020/11 – Geri Kazanım Katılım Payı Beyannamesi Tebliği Yayımlandı

2020, MemorandumsBulletin nr: 2020-11

To : The clients and company web site

From : Independent Advisors / Tax & Customs

Date : February, 8th 2020

Subject : Geri Kazanım Katılım Payı Beyannamesi Tebliği Yayımlandı

Çevre Kanunu’na eklenen Ek-11 nci maddeyle belli ürünlerde ülke çapında depozito uygulaması, poşet kullanımı ve sayılan bazı ürünler için geri kazanım katılım payı tahsil edilmesi ile ilgili düzenlemeler yapılmıştı.

Buna ilişkin olarak Gelir İdaresi Başkanlığı tarafından “Poşet Beyannamesi” olarak bilinen uygulama ülke çapında başlatılmıştı. (4 Nisan 2019 tarihli Resmî Gazetede yayımlanan 1 sıra no’lu Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği)

Daha sonra, 31 Aralık 2019 tarih ve 30995 (4. Mükerrer) sayılı Resmî Gazetede Geri Kazanım Katılım Payına İlişkin Yönetmelik yayımlanmış ve uygulamaya ilişkin usuller belirlenmişti.

Yapılan bu düzenlemelere ilişkin ayrıntılı açıklamalar 2020-3 sayılı Sirkülerimizde özetlenmiştir.

Bu kez, 5 Şubat 2020 tarih ve 31030 sayılı Resmî Gazetede ise, Geri Kazanım Payı Genel Tebliği (Sıra No: 2) yayımlanmıştır.

Bu sirkülerimizde anılan Tebliğle yapılan değişikliklere ilişkin özet bilgiler sunacağız.

Yetki: Geri kazanım katılım payı beyannamelerinin verilme sürelerini; aylık, üç aylık veya altı aylık dönemler halinde tespit etmeye; beyannamelerin şekil, içerik ve eklerini belirlemeye, beyannamelerin elektronik ortamda gönderilmesine zorunluluk getirmeye, bu beyannamelerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususunda izin vermeye, bu kişileri aracı kılmaya veya zorunlu tutmaya ve uygulamaya ilişkin usul ve esasları belirlemeye Çevre ve Şehircilik Bakanlığının görüşü alınarak, Hazine ve Maliye Bakanlığı yetkili kılınmıştır.

Tebliğde yer alan değişiklikler şu şekildedir:

Geri Kazanım Katılım Payı Beyannamesi: Plastik poşetler için satış noktaları, diğer ürünler için piyasaya sürenler/ithalatçılar tarafından piyasaya arz edilen ürünlere ilişkin ödenmesi gereken geri kazanım katılım payının Başkanlık tarafından belirlenecek vergi dairesine bildirilmesine ilişkin beyannameyi ifade eder.

Mahsuplaşma: Geri Kazanım Katılım Payına İlişkin Yönetmelikte belirtilen iade şartları doğrultusunda oluşan geri kazanım katılım payı tutarının cari dönem içinde piyasaya arz edilen 2872 sayılı Kanuna ekli (1) sayılı listedeki ürünlere ilişkin oluşan toplam geri kazanım katılım payından indirilmesini ifade etmektedir.

Tebliğde şubeleri olan mükelleflerin beyanları, adi ortaklıkların beyannameyi hangi vergi dairesine verecekleri, tedarikçilerin satışları, sonraki döneme devreden mahsuplaşma, aynı dönem içinde yapılan iade konularında çok ayrıntılı örnekler yer almaktadır.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu içerikle ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

2020/10 – Important Financial/Tax Regulations (January 2020 Summary)

2020-ENG, MemorandumsTax-IA Bulletin

Bulletin nr: 2020-10

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : February 3rd, 2020

Subject: Important Financial/Tax Regulations (January 2020 Summary)

December and January are the months when financial regulations and amendments for the new year are made most.

Considering the requests from you, our dear customers and readers, we would like to send important financial issues as daily newsletters by e-mail, as well as weekly/10-day periods or monthly summary newsletters in Turkish/English under short headings.

We respectfully hope you benefit from and enjoy our newsletters. (If you only want to get Turkish or English monthly or weekly/10-day periods Turkish abstracts, please simply inform us.) We forward this newsletter to all our readers for your selection. Monthly English newsletters will be sent to everyone who wants.

Please find our notes on the changes and developments regarding the summary of financial / tax regulations made in the last month under short headings below in English. Please do not hesitate to contact us for further information.

We have summarized our notes on the changes and developments regarding the summary financial / tax legislation in the last one month, in English, in short headings. Please do not hesitate to contact us for further information.

[1] https://www.gib.gov.tr/sites/default/files/fileadmin/faaliyetraporlari/2018/2018_faaliyet_raporu.pdf

[2] Activity Report of the Revenue Administration for 2018, p.114.

[3] http://www.oecd.org/tax/automatic-exchange/international-framework-for-the-crs/

2020/9 – Önemli Mali/Vergisel Düzenlemeler (Ocak 2020 Özet)

2020, MemorandumsTax-IA Bulletin

Bulletin nr: 2020-9

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : January, 31th 2020

Subject: Önemli Mali/Vergisel Düzenlemeler (Ocak 2020 Özet)

Aralık ve Ocak ayları yeni yıla ilişkin mali düzenlemenin en fazla yapıldığı aylardır.

Siz değerli müşterilerimiz ve okuyucularımızdan gelen talepleri de değerlendirerek önemli mali konuların e-mail yoluyla günlük bülten olarak gönderimi yanında, kısa başlıklar halinde haftalık/10 günlük periyodlarla veya aylık Türkçe/İngilizce özet bültenler olarak da göndermek istiyoruz.

Bültenlerimizden faydalandığınızı ve keyif aldığınızı umuyor saygılar sunuyoruz. (Sadece Türkçe/İngilizce aylık veya 10 günlük özetler almak istiyorsanız bize bilgi vermeniz yeterlidir.)

Son bir ay içinde yapılan özet mali / vergisel mevzuata dair değişiklik ve gelişmelere ilişkin notlarımızı kısa başlıklar halinde aşağıda bulabilirsiniz:

Benzer şekilde gelişmeleri sizlere haftalık / aylık özetler halinde duyurmaya devam ediyor olacağız. Bu duyuru formatına ilişkin görüş ve önerilerinizi lütfen bize iletiniz.

Bu bültende geçen herhangi bir konuyla ilgili sorularınız için danışmanlarımıza ulaşabilirsiniz.

[1] https://www.gib.gov.tr/sites/default/files/fileadmin/faaliyetraporlari/2018/2018_faaliyet_raporu.pdf

[2] GİB 2018 Faaliyet Raporu, s.114.

[3] http://www.oecd.org/tax/automatic-exchange/international-framework-for-the-crs/

2020/8 – Önemli Mali/Vergisel Düzenlemeler (Son 10 günlük Özet)

2020, MemorandumsTax-IA Bulletin

Bulletin nr: 2020-8

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : January, 20th 2020

Subject: Önemli Mali/Vergisel Düzenlemeler (Son 10 günlük Özet)

Aralık ve Ocak ayları yeni yıla ilişkin mali düzenlemenin en fazla yapıldığı aylardır.

Siz değerli müşterilerimiz ve okuyucularımızdan gelen talepleri de değerlendirerek önemli mali konuların e-mail yoluyla günlük bülten olarak gönderimi yanında, kısa başlıklar halinde haftalık/10 günlük periyodlarla veya aylık Türkçe/İngilizce özet bültenler olarak da göndermek istiyoruz.

Bültenlerimizden faydalandığınızı ve keyif aldığınızı umuyor saygılar sunuyoruz. (Sadece Türkçe/İngilizce aylık veya 10 günlük özetler almak istiyorsanız bize bilgi vermeniz yeterlidir.)

Son 10 günlük özet mali / vergisel mevzuata dair değişiklik ve gelişmelere ilişkin notlarımızı kısa başlıklar halinde aşağıda bulabilirsiniz:

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu bültende geçen herhangi bir konuyla ilgili sorularınız için danışmanlarımıza ulaşabilirsiniz.

Saygılarımızla,

[1] Tebliğde geçen 2.225TL tutarları değişiklik öncesinde 2.030TL olarak uygulanmaktaydı.

Download PDF

2020/7 – Ücret Ödemelerine İlişkin Maliye ve SGK’ya Yapılacak Ortak Bildirim Hakkında

2020, MemorandumsTax-IA Bulletin

Bulletin nr: 2020-7

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : January, 15th 2020

Subject: Ücret Ödemelerine İlişkin Maliye ve SGK’ya Yapılacak Ortak Bildirim Hakkında

Bilindiği üzere, Hazine ve Maliye Bakanlığı ile Sosyal Güvenlik Kurumu (SGK) yaptığı ortak çalışma ile ücretlere ilişkin gelir vergisi ve sosyal güvenlik primlerinin bildirilmesine ilişkin ortak bir beyanname formatı geliştirmişti. Uygulama 4 pilot ilde başlatılmış ve 1.1.2020 tarihinde de ülke çapında uygulamaya geçilmesine karar verilmişti.

Ancak, ücret gizliliğine ilişkin Türkiye’de yerleşen teamüller gereğince sadece ücrete ilişkin bilgilerin yer alacağı ikinci bir beyanname verilebilmesi imkânı tanınmasına karar verilmiştir.

Konuya ilişkin 13.01.2020 tarih ve VUK-122/2020-1 numaralı Vergi Usul Kanunu Sirküleri yayımlanmıştır.

Bu bültenimizde bu konuya ilişkin yapılması gereken işlemlere, beyannamenin teknik özelliklerine ve Türkiye’de bu kapsama giren mükellef sayılarına ilişkin bazı istatistiki bilgilere yer vereceğiz.

Sirkülere göre dileyen mükelleflere, ücrete ilişkin vergi kesintileri ile sigortalıların sigorta primleri ve kazançları toplamı, meslek adları ve kodları ile prim ödeme gün sayılarını 1003B Beyanname kodlu Muhtasar ve Prim Hizmet Beyannamesi ile elektronik ortamda gönderebilmeleri için mevcut e-beyanname şifresinden ayrı olarak kullanıcı kodu, parola ve şifre verilecektir.

Öncelikle belirtmemiz gerekir ki; bu sirküler Muhtasar ve Prim Hizmet Beyannamesine (MPHB) getirilen ücret gizliliğine ilişkin endişeler nedeniyle çıkarılmıştır.

Yeni uygulamada işverenler, MPHB uygulaması ile çalışanlarını kişi bazında T.C. kimlik numarası, ad ve soyadı, Prime Esas Kazancı (PEK), prim gün sayısı, gelir vergisi matrahı, vergiden muaf olup olmadığı, engellilik oranı, asgari geçim indirimi (AGİ), kesilen gelir vergisi tutarı, meslek kodu bilgilerini içerecek şekilde bildireceklerdir. Ancak beyana ilişkin bu işlemlerde kullanılan şifre aynı zamanda KDV Beyannamesi, ÖTV ve kurumlar vergisi beyannamesi gibi vergi dairesine verilen diğer beyannamelerin onaylanması sürecinde de kullanılmaktadır. Daha önce çalışanların sosyal güvenlikle ilgili bilgileri genel olarak şirketlerin personel bordro işlemlerini de yürüten insan kaynakları departmanı tarafından yürütüldüğü ve SGK’ya bu şekilde bildirildiği için, kurumsal anlamda ücret gizliliği ihlali söz konusu olmuyordu.

Ancak MPHB uygulamasında, aynı şifre ile hem çalışanların isim bazında prime esas kazanç tutarları, gelir vergisi matrahları, kesilen vergi gibi bütün bilgilerini içeren muhtasar ve prim hizmet beyannamesinin, hem de diğer vergi beyannamelerinin gönderilecek olması başta muhasebe ve mali işler çalışanları olmak üzere sisteme giriş izni olan herkesin istediği kişilerin ücret ve benzeri bilgilerini görme imkanına sahip olması riski yaratmaktaydı.

Gelir İdaresinin çıkardığı bu sirkülerle birlikte sadece hizmet erbabına ödenen ücretlerden yapılan vergi kesintilerini matrahlarıyla birlikte ve sigortalının sigorta primleri ve kazançları toplamı, meslek adları ve kodları ve prim ödeme gün sayılarını 1003B Beyanname kodlu MPHB ile mevcut e-beyanname şifresinden ayrı olarak kullanıcı kodu, parola ve şifre alınması suretiyle elektronik ortamda gönderebilmelerine imkân sağlandı.

Ayrıntılara bakmak gerekirse,

ŞİFRE İLE İLGİLİ YETKİ TABLOSU-Tablo 1

Beyannameye ilişkin teknik özelliklere bakmak gerekirse,

Bu bültenimizi bir istatistikle bitirelim istedik. Maliye Bakanlığı Gelir İdaresi Başkanlığı[1] çok çeşitli istatistiki bilgileri tüm kullanıcıların istifadesine sunmaktadır. Bu bilgilerden bir tanesi de yıllar itibariyle çeşitli vergi türlerine ilişkin mükellef sayıları ve iller itibariyle dağılımlardır.

2001-2020 arasında 20 yıla yakın bir sürede gelir vergisi stopaj mükellefi sayısı %50 civarında bir artış göstermiştir. İller itibariyle bakıldığında ise 2019 Aralık itibariyle toplam 3 milyona yaklaşan gelir stopaj mükellef sayısının %30’unun İstanbul’da, %8,2’sinin Ankara ve %6,6’sının İzmir’de olduğu görülmektedir.

Söz konusu mükellef sayıları göz önünde tutulduğunda yapılan düzenlemenin önemi bir kez daha ortaya çıkmaktadır.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

[1] https://www.gib.gov.tr/yardim-ve-kaynaklar/istatistikler

Download PDF

2020/6 – Yapılan Önemli Mali/Vergisel Düzenlemeler (Son 10 günlük Özet)

2020, MemorandumsTax-IA Bulletin

Bulletin nr: 2020-6

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : January, 9th 2020

Subject: Yapılan Önemli Mali/Vergisel Düzenlemeler (Son 10 günlük Özet)

Aralık ve Ocak ayları yeni yıla ilişkin mali düzenlemenin en fazla yapıldığı aylar olduğu için bu bültenimizde önemli konuları başlıklar halinde iletmek sizlere istedik. Kısaca,

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

Saygılarımızla,

[1] http://www.oecd.org/tax/automatic-exchange/international-framework-for-the-crs/

Download PDF

2020/5 – 2020 Yılında Uygulanacak Çeşitli Faiz ve Zam Oranları

2020, MemorandumsTax-IA Bulletin

Bulletin nr: 2020-5

To : The clients and company web site

From : Independent Advisors / Accounting & Tax

Date : January, 7th 2020

Subject: 2020 Yılında Uygulanacak Çeşitli Faiz ve Zam Oranları

Çeşitli Kanunlarda öngörülen faiz, gecikme zammı, temerrüt oranı, yeniden değerleme oranı, artış oranı veya uygulanacak kanuni üst hadler bu sirkülerimizin konusunu oluşturmaktadır. Kolay okunması için kısa kısa başlıklar halinde aşağıda özetledik.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

Saygılarımızla,

[1] Türk Dil Kurumu Sözlüğüne göre faiz, işletmek için bir yere ödünç verilen paraya karşılık alınan kâr, getiri, ürem, nema anlamına gelir. Türk Hukuk Lügatine göre ise faiz, alacaklının borçlusundan istemeye hakkı olduğu bir ivazdır. Ekonomi bakımından faiz, ödenecek olan paranın geliri, hukuki bakımdan ise alacağın medeni semeresidir. Her medeni semere gibi bu da mukaveleden veya kanun hükmünden doğar. Bunun özelliği zamanla doğan ve çoğalan bir alacak olmasıdır. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre süresinde ödenmeyen vergi borçları ve Vergi Usul Kanunu’na göre zamanında tahakkuk etmeyen vergiler için uygulanan gecikme faizinin oranı gecikme zammına bağlanmış durumdadır. Normal ticari faizler, zamlar gider yazılabilmekteyken gecikme faiz ve zamları KKEG olarak dikkate alınmaktadır.

Download PDF

2020/4 – Bazı Mallara Uygulanan KDV Oranlarında Değişiklik Yapıldı

2020, MemorandumsTax-IA Bulletin

Bulletin nr: 2020-4

To : The clients and company web site

From : Independent Advisors / Tax & Customs

Date : January, 3rd 2020

Subject : Bazı Mallara Uygulanan KDV Oranlarında Değişiklik Yapıldı

2 Ocak 2020 tarihli ve 30996 sayılı Mükerrer Resmî Gazetede (1994 Sayılı Cumhurbaşkanı Kararı) yayımlanan “Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararda Değişiklik Yapılmasına Dair Karar” ile bazı mallara uygulanan KDV oranları değiştirilmiştir.

2007/13033 sayılı Karar’a ekli I Sayılı listede yer alan teslim ve hizmetlerde KDV%1, II Sayılı listede yer alan teslim ve hizmetlerde %8 olarak tespit edilmiştir. I ve II Saylı listelerde yer almayan vergiye tabi işlemler için ise aynı Kararın birinci maddesinin (a) bendi uyarınca KDV %18 oranında uygulanmaktadır.

Bu Karar ile 2007/13033 Sayılı Karar‘a ilişkin olarak;

Bu bültenimizi Türkiye’de KDV istisnaları ve toplanan KDV tutarlarının bütçedeki yeri ile ilgili kısa bir analizle bitirelim. 2020 yılı itibariyle 912 milyar TL olan merkezi yönetim toplam vergi gelirlerinin 325,5 milyar TL’lik kısmı KDV’den oluşmaktadır. Detaylarına baktığımızda ise toplam KDV gelirlerinin yaklaşık yarısının ithalde alınan (gümrük aşamasında) KDV, kalan yarısının ise dahilde (ülke içi işlemler) alınan KDV’den oluştuğu görülmektedir.

İSTİSNALARIN ANALİZİ: KDV’de genel oran %18 olup, %1 ve %8 olmak üzere iki adet indirimli oran uygulanmaktadır. Saymak gerekirse, büyüklüğüne ve emlak vergi değerine göre konut teslimi, bazı tarım ve gıda ürünlerinin toptan teslimi, ekmek ve un teslimi, kullanılmış binek otomobili teslimleri, finansal kiralama kapsamında yapılan bazı teslimler, yat, kotra vb teslimleri, belli hayvanların teslimi, mahkemesine göre bazı avukatlık hizmetleri, yapılış şekline bağlı olarak köprü ve tünel hizmetleri indirilmiş KDV oranlarına tabidir. (%1 ve %8) Bu şekilde yapılan indirimli oran tercihi bazen kamu maliyesi politikası aracı olarak dönemsel olarak da uygulanmıştır. 3065 sayılı Kanunun 28 inci maddesinin verdiği yetkiye dayanılarak Cumhurbaşkanınca vergi oranları indirilen teslim ve hizmetler dolayısıyla yüklenilen ve indirim yoluyla giderilemeyen KDV tutarlarının, Cumhurbaşkanı Kararı ile belirlenen sınırı aşan kısmı, vergi ve SGK borçlarına yılı içinde vergilendirme dönemleri itibarıyla mahsuben, izleyen yıl içerisinde talep edilmesi kaydıyla nakden ya da söz konusu borçlara mahsuben iade edilebilir. Buna göre, mobilya teslimlerine ilişkin %8’i aşan KDV yüklenimi, toptan yumurta teslimlerine ilişkin %1 KDV yüklenimi bu malları teslim edenlere iade edilebilecektir. İade talebinin 5.000 TL ve üstünde olması halinde 5.000 TL’yi aşan kısmın nakden ve/veya mahsuben iadesi vergi inceleme raporu, YMM Raporu veya teminat karşılığında yerine getirilir. İadenin teminat karşılığında yerine getirilmesi halinde, teminat mektubu vergi inceleme raporu, YMM Raporuna göre çözülür.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

[1] Perakende safhadaki teslimden maksat; teslimi yapılan ürünlerin aynen veya işlendikten sonra satışını yapanlar ile işletmelerinde kullanacak olanlar dışındakilere satılmasıdır. Ürünleri, aynen ya da işlendikten sonra satanlar ile işletmesinde kullanacak olanların gerçek usulde katma değer vergisi mükellefi olmamaları halinde bunlara yapılan teslimler de perakende teslim sayılır.

Saygılarımızla,

Download PDF

2020/3 – Geri Kazanım Katılım Payı Hakkında

2020, MemorandumsTax-IA Bulletin

Bulletin nr: 2020-3

To : The clients and company web site

From : Independent Advisors / Tax & Customs

Date : January, 3rd 2020

Subject : Geri Kazanım Katılım Payı Hakkında

Çevre Kanunu’na eklenen Ek-11 nci maddeyle belli ürünlerde ülke çapında depozito uygulaması, poşet kullanımı ve sayılı bazı ürünler için geri kazanım katılım payı ödenmesi ile ilgili düzenlemeler yapılmıştır.

Kanunun amacı bütün canlıların ortak varlığı olan çevrenin, sürdürülebilir çevre ve kalkınma ilkeleri doğrultusunda korunmasını sağlamaktır.

Daha önce Gelir İdaresi Başkanlığı tarafından Poşet Beyannamesi olarak bildiğimiz uygulama başlatılmıştı. 4 Nisan 2019 tarihli Resmî Gazetede yayımlanan 1 sıra no’lu Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği ile beyana ilişkin usuller belirlenmişti.

Bu kez, 31 Aralık 2019 tarih ve 30995 (4. Mükerrer) sayılı Resmî Gazetede Geri Kazanım Katılım Payına İlişkin Yönetmelik yayımlanmıştır. Yönetmelik ile düzenlenen hususları kısa bir özet halinde açıklamak gerekirse;

Çevre Kanunu’nun Ek-11nci maddesine göre bu listedeki ürünlerden herhangi birinin piyasaya arzının, farklı bir ürünün, malzemenin veya eşyanın ithalatı ile birlikte gerçekleşmesi halinde geri kazanım katılım payı ithalatçıdan tahsil edilir.

Geri kazanım katılım payları ürünün piyasaya sürüldüğü/ithal edildiği tarihi takip eden ayın yirmi dördüncü günü sonuna kadar ilgililerin gelir veya kurumlar vergisi yönünden bağlı olduğu vergi dairesine, gelir veya kurumlar vergisi mükellefiyeti bulunmayanlar tarafından ise Gelir İdaresi Başkanlığı tarafından belirlenecek vergi dairesine beyan edilerek aynı ayın sonuna kadar ödenir.

Katılım payının süresinde beyan edilmediğinin veya eksik beyan edildiğinin tespiti halinde beyan edilmeyen veya eksik beyan edilen katılım payının bir ay içinde ödenmesi gerektiği ilgiliye tebliğ edilir. Süresinde beyan edilmeyen veya eksik beyan edilen katılım payının beyan edilmesi gereken son günden ödendiği tarihe kadar geçen süre için 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine göre hesaplanacak gecikme zammı oranında faiz uygulanarak aynı Kanuna göre tahsil edilir. Bu madde kapsamında tahsil edilen tutarlar genel bütçeye gelir kaydedilir.

Hazine ve Maliye Bakanlığı, geri kazanım katılım payının beyan ve ödeme sürelerini kanuni süresinden itibaren bir ayı geçmeyecek şekilde yeniden belirlemeye yetkilidir.

Geri kazanım katılım payı beyannamelerinin verilme sürelerini; kapsama girenlerin sektörleri, gayrisafi iş hasılatları, istihdam edilen işçi sayıları dikkate alınarak il ve ilçe sınırları itibarıyla ayrı ayrı veya birlikte aylık, üç aylık veya altı aylık dönemler halinde tespit etmeye; beyannamelerin şekil, içerik ve eklerini belirlemeye, beyannamelerin elektronik ortamda gönderilmesine zorunluluk getirmeye, bu beyannamelerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususunda izin vermeye, bu kişileri aracı kılmaya veya zorunlu tutmaya ve uygulamaya ilişkin usul ve esasları belirlemeye, Çevre ve Şehircilik Bakanlığın görüşünü alarak, Hazine ve Maliye Bakanlığı yetkilidir.

Ülkenin tamamında Bakanlıkça belirlenen esaslar doğrultusunda depozito sistemi uygulayan, piyasaya süren/ithalatçıların depozitolu olarak piyasaya sürdükleri ürünler bu uygulamadan muaf tutulur. Muafiyet uygulamasında depozito uygulanan miktar esas alınır. Muafiyet uygulanmasına ilişkin esaslar Bakanlıkça çıkarılacak yönetmelik ile belirlenir.

Konuyla ilgili diğer gelişmeleri de sizlere duyurmaya devam ediyor olacağız.

Bu konuyla ilgili herhangi bir sorunuz için vergi ve muhasebe uzmanlarımıza danışabilirsiniz.

Saygılarımızla,

Download PDF

2020/2 – Tütün ve Alkollü İçkilerden Alınan ÖTV Tutarları Artırılmayacak!!

2020, MemorandumsTax-IA Bulletin

Bulletin nr: 2020-2

To : The clients and company web site

From : Independent Advisors / Tax & Customs

Date : January, 2nd 2020

Subject : Tütün ve Alkollü İçkilerden Alınan ÖTV Tutarları Artırılmayacak!!

31 Aralık 2019 tarih ve 30995 sayılı Resmî Gazetede yayımlanan Cumhurbaşkanı Kararına göre ÖTV’ye tabi belli ürünlerde yıllık olarak öngörülen artış 2020 yılının ilk yarısı için uygulanmayacaktır.

Bu ürünler III sayılı listenin (A) cetvelinde yer alan bira, şarap, votka, likör ve rakı gibi alkollü içecekler ile (B) cetvelinde yer alan puro, sigarillo, sigara, enfiye ve benzeri tütün mamulleridir.

Alkollü içkiler ve tütün mamullerinden alınan ÖTV tutarının 2020 toplam bütçe vergi gelirleri içindeki payının %9 gibi çok önemli bir rakamı oluşturduğu görülmektedir.

Söz konusu ürünlerdeki ÖTV’ye ilişkin uygulama ve kullanılan yetkiye ilişkin ayrıntılar aşağıdaki bilgi kutusunda yer almaktadır.

Türkiye’de ÖTV Uygulaması:

4760 sayılı Özel Tüketim Vergisi Kanunu’na göre bu Kanuna ekli listedeki mallar bir defaya mahsus olmak üzere özel tüketim vergisine tâbidir. Kanuna ekli III sayılı listedeki malların ithalatı veya imal ya da inşa edenler tarafından teslimi ÖTV’ye tabidir.

(III) sayılı listenin (B) cetvelindeki mallar için verginin matrahı; bunların nihai tüketicilere perakende satış fiyatıdır.

(III) sayılı listenin (A) cetvelindeki mallar için asgari maktu vergi tutarlarına göre hesaplanacak vergi tutarından az olmamak üzere yalnızca nispi vergi uygulanır. (B) cetvelindeki mallar için maktu vergi ile birlikte, asgari maktu vergi tutarına göre hesaplanacak vergi tutarından az olmamak üzere nispi vergi uygulanır.

Özel tüketim vergisi, ÖTV Kanununa ekli listelerde yazılı malların karşılarında gösterilen tutar ve/veya oranlarda alınır.

Bu ürünlerdeki güncel ÖTV oran ve tutarları için tıklayınız.

Kullanılan Yetkinin Yasal Dayanağı:

(III) sayılı listedeki mallar için belirtilen asgari maktu vergi tutarları veya Cumhurbaşkanınca bunlara ilişkin belirlenen en son asgari maktu vergi ve maktu vergi tutarları, ocak ve temmuz aylarında, TÜİK tarafından ilan edilen üretici fiyat endeksinde son altı ayda meydana gelen değişim oranında, bu değişimin ilanı gününden geçerli olmak üzere yeniden belirlenmiş sayılır. Cumhurbaşkanı, uygulama dönemlerini gün veya ay olarak belirlemeye veya belirleyeceği mallar ve aylar itibarıyla yeniden belirlenmiş sayılan tutarların uygulanmamasına karar vermeye yetkilidir.

Bu bültenimizi küçük bir istatistikle bitirelim. 2020 yılı bütçesine[1] göre ÖTV gelirleri toplam bütçe gelirlerinin %19,3’ünü teşkil ediyor. Vergi tutarlarının TÜİK oranınca artırılmamasına karar verilen alkollü içkiler ve tütün mamullerinden alınan ÖTV’nin toplam bütçe vergi gelirleri içindeki payı ise %9 gibi çok önemli bir rakamı oluşturuyor. Bu ürünlerden alınan KDV de hesaba katılırsa vergi gelirlerimizin yapısına ilişkin çok önemli bir ipucu elde etmiş oluruz.

Konuyla ilgili ayrıntılı bilgi almak isteyenler, aşağıdaki adreslerimizden ofislerimize ulaşabilirler.

[1] https://www.resmigazete.gov.tr/eskiler/2019/12/20191231M1-1.htm

Veriler 21.12.2019 tarih ve 7197 sayılı 2020 Yılı Merkezi Yönetim Bütçe Kanunu’ndan alınmıştır.

Download PDF